本试题 “2011年10月26日国务院常务会议决定,从2012年1月1日起,在上海的交通运输业和部分现代服务业等,开展增值税改革试点,在现行增值税17%标准税率和13%低税率...” 主要考查您对股票

税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 股票

- 税收的含义、特征及种类

股票的含义:

是股份有限公司在筹集资本时向出资人出具的股份凭证。

股票的特点:

①股票售出不返还。如要改变股东身份,要么等公司的破产清盘,要么将股票转售给第三人。

②可转让,流通性强。经国家证券管理部门审批同意后,股票一般可以在股票市场上交易,这种流通性是股票生命力所在。

③高风险、高收益。

股票投资的收入:

股票投资的收入包括两部分:

一部分是股息和红利收入,即股票持有人作为股东享有的定期从股份公司取得的利润分配收入。公司只有盈利,才能分配股息和红利。如果公司破产倒闭,股东不但不能获得收入,反而要赔本,这就是购买股票的一种风险。

另一部分收入来源于股票价格上升带来的差价,这种收益有时很高。由于股票价格要受到诸如公司经营状况、供求关系、银行利率、大众心理等多种因素的影响,其波动有很大的不确定性。正是这种不确定性,有可能使股票投资者遭受损失。价格波动的不确定性越大,投资风险也越大。因此,股票是一种高风险的投资方式

股票作用:

股票市场的建立和发展。对搞活资金融通,提高资金使用效率,筹措建设资金,促进企业改革和发展,具有重大意义。

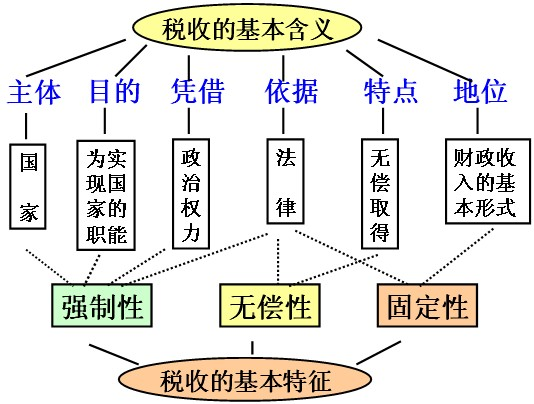

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与“2011年10月26日国务院常务会议决定,从2012年1月1日起,在上...”考查相似的试题有:

- 2011年9月1日起,个税起征点应从目前的2000元提高至3500元,且要减少税率档次扩大级差。下列对个税起征点的变化带来的影响说...

- 我国财政部宣布,自2011年11月1日起,将增值税起征点幅度提高至每月5 000~20 000元(此前为2 000~5 000元);将营业税起征点...

- 在税收制度中,区别不同税种的主要标志是A.纳税人B.征税机关C.税率D.征税对象

- 央行决定与 2012 年 5 月 18 日起下调银行存款准备金率 0.5 个百分点,银行存款利率,银行利率 未有调整。但是 2011 年中国人...

- 面对世界金融危机带来的影响,为保持我国经济的平稳运行,2008年10月始,国家相继采取了调高部分商品出口退税率、下调90平方...

- 随着信息技术的发展,越来越多的个人在网上开店和购物,但是却没有人为网上经营缴税。而按照我国税法,不管通过何种形式,只...

- (20分)材料一Z市农业和农村经济的变化年份工资性收入家庭经营收入转移性收入财产性收入199032.66.50.50.4199531.465.71.11....

- 读图并运用“经济常识”回答图表1:近一年多来我国消费者物价指数(CPI)图表2:2010年存款准备金调整情况注:存款准备金是指金...

- (14分)材料一 中国与发达国家社会事业支出占财政总支出比较表材料二 对民生领域的历史欠账,有些是因为当年国家财力不够无法...

- 我国实行社会主义制度,税收取之于民,用之于民。这就要求我们( )A.都应成为直接的纳税人B.应自觉树立依法纳税意识,诚信...