本试题 “2008年12月5日,国家发改委、财政部、交通运输部和国家税务总局联合发布了燃油税费改革和完善成品油价格形成机制的有关方案。根据公布的燃油税费改革方案,我...” 主要考查您对税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 税收的含义、特征及种类

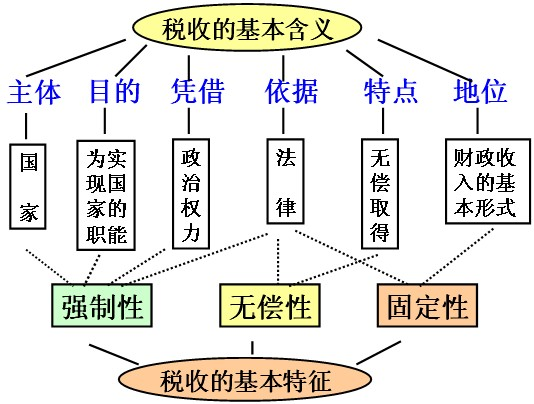

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与“2008年12月5日,国家发改委、财政部、交通运输部和国家税务总...”考查相似的试题有:

- 2009年沈阳庞大水泥有限公司经查,该企业利用购货方是本地区不索要发票的混凝土生产企业和个人,采取设置“账外账”等手段,将...

- 为支持现代服务业发展,国务院决定从2012年1月1日起,在上海市开展深化增值税制度改革试点。此次改革试点涉及的行业主要是交...

- 自2012年1月1日起,上海交通运输业和部分现代服务业开展营业税(全额征收)改征增值税试点,服务业整体税负由5%变为3%。实施...

- 为了实现收入公平,下图中组合正确的是A.①②B.②④C.①④D.③④

- “纳税诱发纳税人的一种强烈的关切,关切你那含有血汗钱的事业,税款在缴纳的那一刻起,就转化为一种文化自觉:这个事业,这个...

- 在CPI日益高企的压力下,各地政府纷纷提高企业退休人员基本养老金水平,全国月人均增加140元左右。这一举措属于( )①再分配更...

- “十二五”规划纲要指出:创造条件增加城乡居民财产性收入。要增加居民财产性收入,必须 ( )①健全公民合法私有财产权的保护制...

- 从2012年1月1日起,我国将在部分地区和行业开展深化增值税制度改革试点,将原来征收营业税的行业逐步改为征收增值税。这一改...

- 推行增值税改革,允许企业抵扣新购入设备所含的增值税,同时,取消进口设备免征增值税和外商投资企业采购国产设备增值税退税...

- 税收是国家财政收入的主要来源。2008年全国海关税收净入库9161.1亿元,有力地支持了我国的经济建设。在我国,税收的作用主要...