本试题 “《个人所得税法》是调整征税机关与自然人之间在个人所得税的征纳和管理过程中所发生的社会关系的法律规范的总称。回答1~2题。1、假如张某2010年11月份缴纳了...” 主要考查您对税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 税收的含义、特征及种类

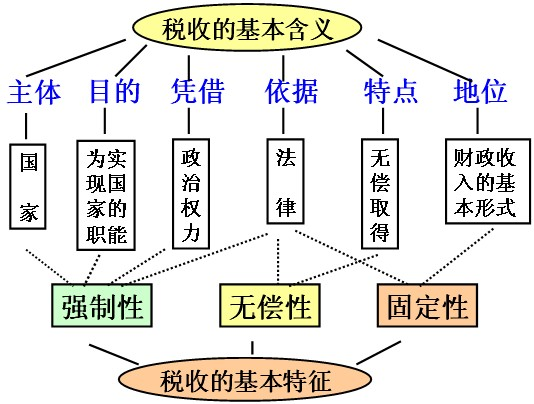

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与“《个人所得税法》是调整征税机关与自然人之间在个人所得税的...”考查相似的试题有:

- 广西壮族自治区柳州市中级人民法院二审裁定,柳州市庄承房地产开发有限公司犯偷税罪,对该公司处罚3000万元。该公司的偷税行...

- (27分)阅读下列材料,结合所学知识回答问题材料一 2013年1月23日,省长李斌在安徽省十二届人大一次会议上作《政府工作报告...

- 党的十八大提出到2020年城乡居民人均收入比2010年翻一番的目标。围绕“如何实现收入倍增”问题,网上网友的两个帖子引起同学们...

- 读漫画《财政部酝酿2012年推行房产税试点,个别城市先行》,国家采取这些政策与措施旨在[ ]①运用税收杠杆,加强对房产的管理②...

- 随着信息技术的发展,越来越多的个人在网上开店和购物,但是却没有人为网上经营缴税。而按照我国税法,不管通过何种形式,只...

- 在我国汽车市场上,既有自主品牌的汽车,也有进口汽车和中外合资企业生产的汽车,以下选项中,可能使我国消费者享受到更低汽...

- 2011年以来,贵州省沿河自治县在各地开设“土地银行”,在征得村民同意的情况下,让其将手中的闲置土地存入“土地银行”,再由当...

- 依法纳税是公民的基本义务。这是因为( )①公民的权利与义务是统一的 ②税收是国家财政支出的基础 ③国家税收取之于民、用之于民...

- 针对当前经济形势,国务院决定2008年10月9日起对储蓄存款利息所得税暂免征收个人所得税。这一举措①通过对经济利益的调整引导...

- 2011年末,我国开始进行“营业税改增值税”的试点,试点行业选择了交通运输业和部分现代服务业,在税种上,营业税、增值税分别...