本试题 ““十一五”期间,全国共计划完成农村公路建设投资9500亿元。2011年中央将继续加大投资力度,投资也将进一步向西北和“少边穷”地区倾斜,其中以车辆购置税安排的...” 主要考查您对财政收入与支出

税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 财政收入与支出

- 税收的含义、特征及种类

财政收入的含义:

财政收入是国家通过一定的形式和渠道筹集起来的资金。

财政支出的含义:

财政支出是国家对集中起来的财政资金进行分配和使用的过程。

财政收入与支出的关系:

①财政收支平衡:受多种因素的制约,财政收支完全相等的情况几乎不存在,当年的财政收入大于支出略有盈余,或支出大于收入略有赤字,都属于财政收支平衡。

②财政赤字:指当年的财政支出大于财政收入的部分。(财政赤字必须控制在一定范围内)

③财政盈余:指当年的财政收入大于支出的部分。国家应当根据具体情形,合理确定财政收支关系,促进社会总供求平衡。

财政收入:

①含义:国家通过一定的形式和渠道筹集起来的资金,就是财政收入。

②财政收入的渠道:税收收入、利润收入(国企税后利润、分红收入)、债务收入以及其他收入。其中税收是国家组织财政收入的最普遍的形式,是财政收入的最重要的来源。

③影响财政收入的主要因素:经济发展水平和分配政策。

A.经济发展水平:我国发展水平对财政收入的影响是基础性的,二者是根与叶、源与流的关系。只有加快经济发展,社会财富不断增加,才能保证国家财政收入的持续增长。

B.分配政策:在社会财富总量一定的前提下,如果国家财政集中的财富过多,会直接减少企业和个人的收入,不利于企业生产的扩大和个人购买力的增加,最终将对财政收入的增加产生不利影响。相反,如果国家财政集中的收入太少,将直接影响国家职能的有效发挥,尤其会降低财政对经济发展支持和调控的力度,最终也不利于企业的发展和个人收入的增加。因此,国家应当制定合理的分配政策,既保证国家财政收入的稳步增长,又促进企业的持续发展和人民生活水平的不断提高。

财政支出:

①含义:国家对集中起来的财政资金进行分配和使用,就是财政支出。

②支出的种类(按具体用途分):可以分为经济建设支出,科学、教育、文化、卫生事业支出,行政管理和国防支出,社会保障支出,债务支出。

(另:社会保障支出指国家财政为公民提供的社会保险、社会福利、社会救济和社会优抚各种费用。其内容:社会保险:主要有养老保险、医疗保险、失业保险等。

社会救济:包括自然灾害救济、失业救济、孤寡病残救济和困难户救济等。(贫民、灾民)

社会福利:指社会服务事业及设施。如对公民义务教育,特殊社会福利,如孤儿院等。

社会优抚:包括牺牲、病故优抚费、烈军属、复员军人补助费、伤残抚恤费、见义勇为者奖励等。(与军人)

财政收入与支出的关系:

①财政收支平衡:

受多种因素的制约,财政收支完全相等的情况几乎不存在,当年的财政收入大于支出略有盈余,或支出大于收入略有赤字,都属于财政收支平衡。

②财政赤字:指当年的财政支出大于财政收入的部分。(财政赤字必须控制在一定范围内)

③财政盈余:指当年的财政收入大于支出的部分。国家应当根据具体情形,合理确定财政收支关系,促进社会总供求平衡。

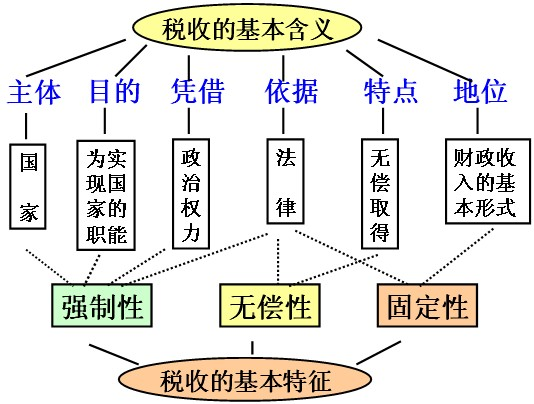

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与““十一五”期间,全国共计划完成农村公路建设投资9500亿元。201...”考查相似的试题有:

- 最近,江苏省政府决定将逐年增加各级财政年度预算,加大保障性住房建设力度,力争三年内使城市中等偏下收入家庭住房困难得到...

- 2009年,我国国内生产总值335353亿元,比上年增长8.7%,同时,财政收入6.8万亿,增长11.7%。对此理解正确的是A.国家集中的财...

- 基尼系数是衡量居民收入的一个重要指标,按照联合国有关组织规定:0.2 – 0.3表示比较平均;0.3 – 0.4表示相对合理;0.4 – 0.5...

- 新增1000亿中央投资中,用于加快铁路、公路、机场等重大基础设施建设,安排了250亿元,这属于国民收入A积累中的扩大再生产 B...

- 2010年10月14日,国务院常务会议原则通过《车船税法(草案)》。该草案对乘用车分7个梯度按照不同排量实施阶梯式征税。这一财...

- 2012年9月3日,广东阳春原国税局长滥用职权帮黑老大偷税被判刑。这说明我国税收具有 A.无偿性B.固定性C.强制性D.法制性

- 国务院决定在现有资源税从量定额计征基础上增加从价定率的计征办法,调整原油、天然气等品目资源税税率,进一步理顺资源类产...

- 阅读下图可见[ ]A.税收是国家实行经济监督的重要手段B.税收是财政收入的主要来源C.税收增长是财政收入增长的原因D.税收是...

- 2012 年 2 月上海正式启动了营业税改增值税试点,一个多月后上海就有 12 . 9 万户企业经审核确认后纳入了营改增改革试点范围...

- 我国的个人所得税法经过立法听证会后,经全国人大常委会审议通过,起征点为1600元,2006年开始实施。下列各项中不属于此税种...