本试题 “《中华人民共和国耕地占用税暂行条例》(修订案)已于2007年12月1日经国务院批准,条例自2008年1月1日起施行。条例对于贯彻落实国家最严格的耕地保护制度,促...” 主要考查您对社会主义市场经济基本特征

税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 社会主义市场经济基本特征

- 税收的含义、特征及种类

市场经济含义:

市场经济是市场在资源配置中起基础性作用的经济。

社会主义市场经济含义:

社会主义市场经济是同社会主义基本制度结合在一起,是市场在国家宏观调控下对资源配置起基础性作用的经济。

社会主义市场经济的特点:

以公有制为主体;以共同富裕为目标;施行强而有力的宏观调控。

正确把握社会主义市场经济的基本特征:

(1)坚持公有制的主体地位。要注意联系公有制为主体、多种所有制经济共同发展这一基本经济制度来理解。

(2)以共同富裕为根本目标。正确处理效率与公平的关系,努力实现收入分配公平,有利于共同富裕。

(3)能够实行强有力的宏观调控。要注意强有力的宏观调控是社会主义市场经济的基本特征之一。

关于市场经济内容容易混淆的几个问题:

(1)宏观调控与市场调节的关系。

在市场经济条件下,市场在资源配置中起基础性作用,因此,国家发挥基础性作用、国家制定价格等说法都是错误的;反过来,完全由市场决定、否定国家宏观调控的作用也是错误的。 (2)宏观调控三种手段的主辅之分。不能因行政手段作用直接而认为要以行政手段为主。

(3)社会主义市场经济与宏观调控的关系。宏观调控是现代市场经济的重要组成部分,并非只有社会主义市场经济才有,但社会主义市场经济可以实行强有力的宏观调控。

社会主义市场经济需要宏观调控必要性:

在市场经济条件下,仅靠市场调节不行,还需要国家的宏观调控。必须把市场调节(无形手)和国家的宏观调控(有形手)结合起来 加强宏观调控,不只是为了弥补市场调节的不足,更是由我国的社会主义性质决定的。社会主义公有制及共同富裕要求国家必须发挥宏观调控职能。

正确把握社会主义市场经济的基本特征:

(1)坚持公有制的主体地位。要注意联系公有制为主体、多种所有制经济共同发展这一基本经济制度来理解。

(2)以共同富裕为根本目标。正确处理效率与公平的关系,努力实现收入分配公平,有利于共同富裕。

(3)能够实行强有力的宏观调控。要注意强有力的宏观调控是社会主义市场经济的基本特征之一。

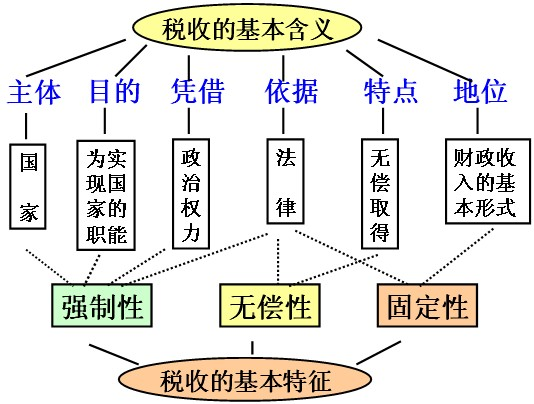

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与“《中华人民共和国耕地占用税暂行条例》(修订案)已于2007年1...”考查相似的试题有:

- 2013年8月7日,国家发改委依据《反垄断法》,对合生元、恒天然等6家外资生产企业的价格垄断行为开出了我国反垄断史上的最大罚...

- 经济学中有个“搏傻理论”(俗称“最大笨蛋理论”),其诊断是:即使人们已经完全清楚某物已经估价过高,但还是会购买它。这样似...

- 国家发改委公布,将现行居民电价进行调整,方案如右图(注:P1为第一档电价,按照覆盖80%居民用电户月均电量确定,每度电提价1...

- 目前,国务院决定加快推进电信网、广播电视网和互联网三网融合,到2015年全面实现三网融合发展。推进三网融合①就要打破行业和...

- 近几年白酒特别是名牌白酒价格暴涨,为了追求高额利润,个别经营者不顾消费者的身心健康,将白酒造假尤其是名牌白酒造假之风...

- (26分)党的十八届三中全会作出的《中共中央关于全面深化改革若干重大问题的决定》指出,要紧紧围绕使市场在资源配置中起决...

- 2012年7月11日召开的国务院常务会议指出,当前和今后一个时期,要围绕提高流通效率、方便群众生活、保障商品质量、引发生产发...

- “公平”是人们普遗关注的问题之一。阅读材料,完成下列要求。注:基尼系数的数位越低,表明财富在社会成员之间的分配超均匀。...

- 允许企业抵扣新购入设备所含的增值税①国家税收收入必然会减少 ②有利于鼓励企业进行技术改造和更新技术设备③如果不考虑其他因...

- 为了实现收入公平,下图中组合正确的是A.①②B.②④C.①④D.③④