本试题 “在香港,30%的大学生因滥用信用卡而导致负债累累,因无力偿还贷款而破产的个案3年内超过100宗。在内地,缺乏经济独立能力的大学生负债消费的现象同样惊人。这...” 主要考查您对信用工具(信用卡、支票)

投资理财遵循的原则

银行

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 信用工具(信用卡、支票)

- 投资理财遵循的原则

- 银行

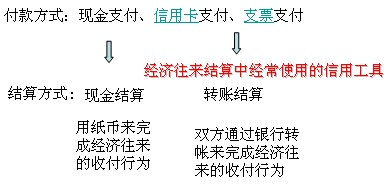

信用卡的含义:

广义的信用卡是指具有消费、转账结算、存取现金、信用贷款等部分或全部功能的电子支付卡。

狭义的信用卡是指商业银行信用卡。它是商业银行对资信状况良好的客户发行的一种信用凭证。

支票的含义:

支票是活期存款的支付凭证,是出票人委托银行等金融机构见票是无条件支付一定金额给受款人或者持票人的票据。

信用卡功能及优点:

集存款、取款、消费、结算、查询为一体,能减少现金的使用,简化收款手续,方便购物消费,增强消费安全,给持卡人带来诸多便利。

知识点拨:

1、信用卡的发行单位通常是商业银行;办理信用卡的对象是资信状况良好的客户。

2、支票分为转帐支票和现金支票两种,转帐支票是由付款单位开出支票后,收款单位凭此票到银行把这笔钱转入自己的帐户。现金支票由付款单位开出,收款人凭票到银行支取现金。

经济往来中经常使用的信用工具:

拿到现金支票后:

①要妥善保管,不得折叠;

②要查验金额的大小写是否一致,单位书写是否正确;

③在支票有效期内,到银行支取现金;

④支票如被银行退回,尽快向出票单位索换;

⑤不得将它作为转帐支票使用,也不能直接用它购外物。

信用卡的发行单位通常是商业银行;办理信用卡的对象是资信状况良好的客户。

支票分为转帐支票和现金支票两种,转帐支票是由付款单位开出支票后,收款单位凭此票到银行把这笔钱转入自己的帐户。现金支票由付款单位开出,收款人凭票到银行支取现金。

投资的选择:

(1)注意投资的回报率与风险性

(2)注意投资的多样化。

(3)资要根据自己的经济实力量力而行。

(4)既要考虑个人利益,也要考虑国家利益,做到利国利民,同时不违反国家法律、政策。

投资理财遵循的原则:

(1)分散投资原则。分散投资虽然降低了盈利的程度,但是可以降低风险。通过分散投资规避风险,必须注意选择风险程度不同的投资品种。如果投资同类的品种,就不可能有效的达到降低风险的目的。

(2)长期投资原则。长期投资与“长期持股”不是一回事,前者是一种投资理念,后者是一种投资行为。以购买股票为例,是想通过购买股票,做股东靠企业发展赢利;还是想通过做“股民”,在股票价格波动中赚取差价牟利,这实际上就是投资和投机的根本区别之所在。由于企业的业绩成长是一个长期的过程,因此以投资眼光入世,必然要求有长期投资的打算,但这不排斥当股价大幅度上升超过其内在价值时获利了结。

(3)理性投资原则。有两方面的含义:第一,理性投资追求“价值投资”。关于股票合理价格的衡量,可以以物理中的“U”型管为例,说明各种投资工具的赢利性是可以通过计算它们各自的收益率来进行比较的。储蓄和债券的收益率就是他们的利率,股票的收益率就是股息和股价的比率。社会上各种投资工具之所以收益率从长期来看会保持大致相当,就是因为人们在不断比较、选择,导致资金不断从收益率低的品种向收益率高的品种流动进行“套利”的结果。第二,理性投资要量力而行。企图借助“财务杠杆”借钱投资,实际上同时放大了投资风险,事实上往往会招致投资心态的恶劣,导致投资失败。

(4)个性投资原则。投资要从个人特长等实际情况出发,不能盲目照搬别人的投资经验。如果自己没有投资的时间精力,委托可靠的专家理财,也是家庭理财的一条途径。

金融机构的含义:

资金通融的中介机构,称为金融机构;

银行含义:

是商品货币经济发展到一定阶段的产物;银行是依法成立的经营货币信贷业务的金融机构。

商业银行含义:

是指经营吸收公众存款、发放贷款、办理结算业务,并以利润为主要目标的金融机构。

我国的中央银行、商业银行、政策性银行的关系:

| 比较 | 中央银行 (中国人民银行) | 商业银行 | 政策性银行 | |

| 性质 | 制定和实施货币政策的国家机关,是我国政府的组成部分 | 以银行利润为主要经营吕标的企业法人 | 从事国家政策性专项贷款业务的专业银行 | |

| 不同点 | 地位 | "银行的银行",是我国银行金融就构的领导力量 | 经央行拉准设立,经营具体金融业务 | 是国家宏观调控体系的重要组成部分 |

| 职能 | 依法制定和实施货币政策;发行人民币,管理人民币流通;经理国库;持有、管理、经营国家外汇储备、黄金储备 | (基本业务) 吸收存款;发放贷款;办理结算 | 运用信贷手段对需要国家支持的某一行业或某一项目进行投资 | |

| 联系 | 它们共同构成我国金融机构的主体,是国家宏观调控的关键部门,对国民经济的发展具有巨大作用;商业银行、政策性银行接受中央银行的领导和指导 | |||

知识点拨:

1、中国人民银行作为领导银行业金融机构的国家机关,依法制定和实施货币政策,是国家宏观调控的重要工具一一制定货币政策、防范金融风险、维护金融稳定、促进经济增长。银监会既不是国家机关,也不是企业法人,但是以公共利益为目的的法人。银监会产生后,行使着监管金融机构的职责,形成了出国资委、证监会、银监会组成的国有资产监管体系,使我国国有资产监管体系进一步完善。

2、对我国银行的一些误区:

误区一:我国的人民币不是由国家发行的,而是由中国人民银行直接发行的。

【剖析】纸币是由国家发行的强制使用的货币符号,人民币是纸币,是由国家发行的。我国的人民币的发行权集中于国家,由国家授权中国人民银行统一发行货币。中国人民银行是国务院领导下的制定和实施货币政策的国家机关,是我国政府的组成部分。中国人民银行发行人民币必须提出发行计划,经国务院批准后实施。因此,中国人民银行发行人民币也是国家发行人民币。

误区二:商业银行的经营目的是为社会经济发展服务的。

【剖析】商业银行是以经营工商业存、放款为主要业务、并以利润为主要经营目标的企业法人。从银行的作用上来看,商业银行同其他银行一样,要为社会经济发展服务,这有一定的道理。但这不是商业银行的目的,商业银行与其他的市场主体一样,也是自主经营、自负盈亏、自我约束、自我发展的市场主体,它必须盈利才能生存和发展,否则就会破产。因此,商业银行的经营目的是获取利润。认为商业银行的经营目的是为社会经济发展服务,这是把银行的作用与目的、商业银行与央行、政策性银行的目的混淆了。

误区三:银行是以银行利润为主要经营目标的企业法人

【剖析】我国现阶段的银行分为中央银行、商业银行、政策性银行三类。我国的商业银行是以经营工商业存、放款为主要业务,并以银行利润为主要经营目标的企业法人。中国人民银行是我国的中央银行,是制定和实施货币政策的国家机关,是我国政府的组成部分。它不是以银行利润为主要经营吕标的企业法人。我国的政策性银行,是为确保国家大型基本建设和大宗进出口贸易的顺利完成而设立,并向这些项目提供国家政策性专项贷款的专业银行,其目的是建立健全国家宏观调控体系。因此,它也是不以银行利润为主要经营目标的企业法人。

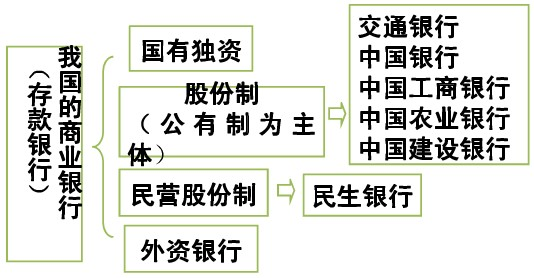

我国商业银行分类:

与“在香港,30%的大学生因滥用信用卡而导致负债累累,因无力偿还...”考查相似的试题有:

- 下列关于信用卡描述正确的是[ ]A.银行信用卡是非现金支付工具,不允许持卡人取现和透支B.银行信用卡是商业银行发给资信良好...

- 100美元兑换人民币由过去880元下降到680元。下列情况中,这意味着的是 ①美元对人民币汇率升高 ②人民币对美元汇率升高 ③美元...

- 某校高一(2)班学生就我国的法定货币人民币的有关问题进行了一次探究活动。同学甲:“在当前我国的经济生活中,商品生产者要出...

- 下表为 2011 年至 2013 年甲国货币与乙国货币的汇率变化情况2011年12月6日甲国640.48元=乙国100元2012年12月6日甲国634.38元=...

- 2006年8月19日的人民币一年期存款利率是2.52%,2007年9月15日调整为3.87%。如果将50000元人民币存一年定期,收益比调整前增加...

- 2011年10月19日第20届金鸡百花电影节开幕式在合肥举行。门票定价有几百元到几千元不等的不同档次,张楠花了600元在黄牛手里买...

- 汇率是两种货币之间的兑换比率。去年年初,100美元大约可以兑换730元人民币;年度,100美元大约可以兑换680元人民币。这表明 ...

- 商业银行营利的主要来源是A.发放贷款B.发行股票C.代理保险D.发行债券

- 根据央行6月12日公布的2007年5月金融数据,当月居民储蓄减少2784亿元,创下历史最大降幅。居民储蓄巨额减少,主要是流向了股...

- 有人把我国居民的储蓄存款比作“笼中的老虎”,一旦放“虎”归山,将对我国国民经济的发展产生重大影响。这说明 …( )A.我国的...