本试题 “根据以下材料,回答1~2题。为了提高我国高收入群体自觉纳税的意识,2006年11月8日国家税务总局发布了《个人所得税自行纳税申报办法(试行)》。首次明确提出...” 主要考查您对税收的含义、特征及种类

依法纳税

权利义务相统一

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 税收的含义、特征及种类

- 依法纳税

- 权利义务相统一

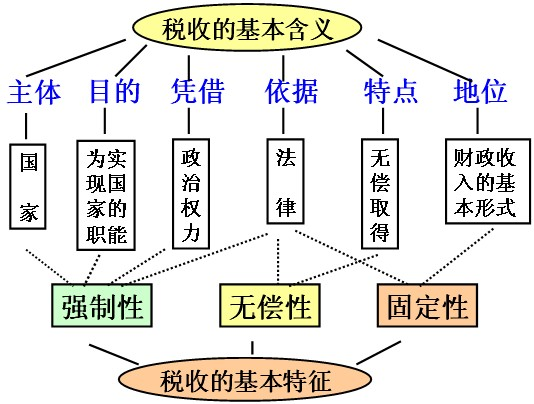

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

纳税人和负税人的含义:

①纳税人是税法规定的直接负有纳税义务的单位和个人。

②负税人是实际或最终承担税款的的单位和个人。

发票的含义:

发票是消费者购物凭证。也是税务部门进行税务管理的基础和依据。

几种违反税法行为的异同点:

(1)相同点:都没有依法向国家缴纳应缴税款,都违反税法,都要接受法律惩罚。

(2)不同点:违反税法的手段、方式和特点不同。要特别注意区分偷税(以欺骗的方式逃避纳税)和骗税(骗取出口退税和税收优惠)。

理解依法纳税是公民的基本义务:

①在我国,税收取之于民,用之于民。国家利益、集体利益、个人利益在根本上是一致的。国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现必须以社会各界缴纳的各种税收作为物质基础。

②权利与义务是统一的。每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

③公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

四种违反税法的表现:

①偷税,指纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为;

②欠税,指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为;

③骗税,指纳税人用欺骗手段获得国家税收优惠的行为;

④抗税,指纳税人以暴力、威胁等手段拒不缴纳税款的行为。

树立纳税人意识的要求:

①纳税人意识表现在义务和权利两个方面,即自觉诚信纳税的义务和认真监督税收征用的权利。

②公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

③不管公民是不是纳税人,都要树立纳税人意识。

公民参与政治生活的基本原则:

原则

内容

要求

坚持公民在法律面前一律平等的原则

公民平等地享有权利,平等地履行义务,平等地适用法律

任何公民的合法权利都受到保护,任何公民的违法犯罪行为都会受到法律制裁

坚持权利与义务统一的原则

在我国,公民的权利与义务是统一的,二者不可分离

一方面,要树立权利意识,珍惜公民权利,既要依法行使自己的权利,又要尊重他人的权利;另一方面,要树立义务意识,自觉履行公民义务

坚持个人利益与国家利益相结合的原则

在我国,国家与公民个人的利益在根本上是一致的。但在某些具体问题上也会产生一些矛盾

国家尊重和保障公民个人的合法权益。公民在行使权利与履行义务时,要把国家利益与个人利益结合起来。当个人利益与国家利益产生矛盾时,个人利益要服从国家利益

关于权利与义务关系的常见误区:

错误认识

指 正

等同论:权利即是义务,义务即是权利

权利与义务是有严格界限的,不能将二者等同起来

割裂论:权利和义务是可以分离的

权利和义务是统一的,不能将二者割裂开来

先后论:先享有权利,后履行义务

这种理论从实质上来说割裂了权利与义务的关系

侧重论:享有权利比履行义务更重要

权利与义务是统一的,不能说哪一个更重要

均等论:享有多少权利就履行多少义务

公民享有的权利与履行的义务不可能完全等量

权利≠权力

(1)性质不同。权力是一个政治概念,一般是指有权支配他人的强制之力,权力与服从相对应而存在。权利是一个法律概念,一般指法律规定的人们的权利和利益,即维护自身拥有的合法之权,权利和义务相对应而存在。

(2)主体不同。一般来说,国家、社会管理者行使的是权力,公民个人、被管理者拥有的是权利。

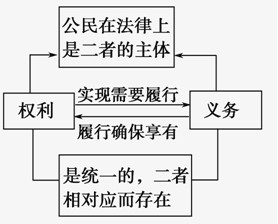

公民权利和义务的关系:

二者是统一的,不可分离;

(1)权利和义务在法律关系上是相对应而存在的,权利与义务都是实现人民利益的手段和途径。

(2)公民在法律上既是权利的主体又是义务的主体;权利的实现需要义务的履行,义务的履行确保权利的实现。

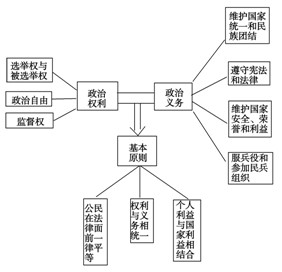

我国公民享有的政治权利和自由:

(1)选举权和被选举权,是公民基本的民主权利,是公民参与管理国家和管理社会的基础和标志。

(2)政治自由,公民有言论、出版、集会、结社、游行、示威的自由,是社会主义民主的具体表现。

(3)监督权,包括批评权、建议权、检举权、申诉权和控告权。

注意:

(1)选举权与被选举权选举的对象是人大代表。我国年满十八周岁的公民都有此权利,但是依法被剥夺政治权利的人除外。

(2)公民的监督权是指公民有监督一切国家机关和国家工作人员的权利。

我国公民应履行的政治性义务:

(1)维护国家统一和民族团结。

(2)遵守宪法和法律。

(3)维护国家安全荣誉和利益。

(4)服兵役和参加民兵组织。

公民参与政治生活应把握哪些基本原则:

(1)坚持公民在法律面前一律平等的原则,表明我国公民平等地享有权利、平等地履行义务、平等地适用法律。

(2)坚持权利与义务统一的原则。

(3)坚持个人利益和国家利益相结合的原则。(在我国,国家与公民个人的利益在根本上是一致的。国家尊重和保障公民个人的合法利益。公民在行使权利和履行义务时,要把国家利益与个人利益结合起来。)

与“根据以下材料,回答1~2题。为了提高我国高收入群体自觉纳税的...”考查相似的试题有:

- 2011年9月1日起实施新个税法,只要是9月1日以后实际取得的工资,都会按照3500元费用扣除标准计征。个税起征点的调整带来的影...

- 2011年9月1日起,我国个人所得税免征额由2000上调至3500元,税率也相应调整。小张月薪7000元,根据下列税率表,九月份他可少...

- 全国人大常委会2011年6月30日表决通过关于修改个人所得税法的决定。法律规定,个税起征点将提高到3500 元。修改后的个税法将...

- 经国务院批准,我国自2011年起提高中央企业国有资本收益收取比例,央企上缴红利比例最高由此前的10%提高到15%,并将扩大中央...

- 2012年6月国务院决定全国新型农村社会养老保险制度的筹资结构采取个人缴费、集体补助、政府补贴相结合的办法,新农保的实施 ...

- 2009年8月18日,全国新型农村社会养老保险试点工作会议召开。此次试点的范围为全国10%的县(市、区、旗),以后逐步扩大试点...

- 2009年是建国60周年。60年来,在公有制经济基础上,我国逐渐形成了以按劳分配为主体的分配体制。据此回答11―12题。按劳分配与...

- 某物流公司2013年缴纳营业税。该公司2013年度收支及纳税关系情况如下表:营业收入成本营业税率200万元120万元3%假设2014年元...

- 下边漫画《中国腾飞,坚强保证》启示我们,作为公民[ ]A.要依法诚信纳税B.要参与税收征管C.要了解税收基本特征D.要杜绝偷...

- 我国公民在法律上既是权利的主体,又是义务的主体。这意味着[ ]A、没有无义务的权利,也没有无权利的义务B、权利与义务均是公...