本试题 “(42分)阅读下列材料,结合所学知识回答问题。材料一 我国个人所得税工薪费用减除标准调整历程注:“免征额”:它属于减免税范畴的要素之一,其含义是税法规定...” 主要考查您对税收的含义、特征及种类

依法纳税

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 税收的含义、特征及种类

- 依法纳税

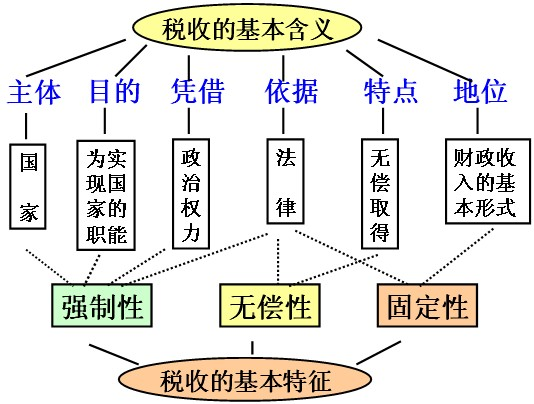

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

纳税人和负税人的含义:

①纳税人是税法规定的直接负有纳税义务的单位和个人。

②负税人是实际或最终承担税款的的单位和个人。

发票的含义:

发票是消费者购物凭证。也是税务部门进行税务管理的基础和依据。

几种违反税法行为的异同点:

(1)相同点:都没有依法向国家缴纳应缴税款,都违反税法,都要接受法律惩罚。

(2)不同点:违反税法的手段、方式和特点不同。要特别注意区分偷税(以欺骗的方式逃避纳税)和骗税(骗取出口退税和税收优惠)。

理解依法纳税是公民的基本义务:

①在我国,税收取之于民,用之于民。国家利益、集体利益、个人利益在根本上是一致的。国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现必须以社会各界缴纳的各种税收作为物质基础。

②权利与义务是统一的。每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

③公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

四种违反税法的表现:

①偷税,指纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为;

②欠税,指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为;

③骗税,指纳税人用欺骗手段获得国家税收优惠的行为;

④抗税,指纳税人以暴力、威胁等手段拒不缴纳税款的行为。

树立纳税人意识的要求:

①纳税人意识表现在义务和权利两个方面,即自觉诚信纳税的义务和认真监督税收征用的权利。

②公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

③不管公民是不是纳税人,都要树立纳税人意识。

与“(42分)阅读下列材料,结合所学知识回答问题。材料一 我国个...”考查相似的试题有:

- 李师傅在某外资企业工作,3月底拿到了4000元的工资款。这“4000元”( )A.属于社会主义个人消费品分配形式B.是货币在执行流通...

- 国民收入是衡量一国经济发展的重要指标,它是指一定时期内的( )①物质生产部门所生产的物质资料的总和 ②物质生产部门和非物...

- 1997年至2009年,我国GDP比重中,政府财政收入从10.95%升至20.57%,而劳动者报酬却从53.4%降至22%。提高劳动报酬在初...

- 增值税是将纳税人生产经营活动中的增值额作为征税对象的一个税种,它的征收( )A.可以消除偷、漏税的出现B.有利于促进生产...

- 小王刚刚参加工作,想买一套总价60万的住房,他和家人商量了两套方案。对这两套方案的评价,合理的是方案一:举全家之力一次性...

- 在今年“两会”期间,不少代表、委员提出,根据当前经济形势,建议提高个人所得税起征点。由此可见A.税收具有有偿性、易变性的...

- 下图是我国个税起征点的变化趋势。 这一变化引发的现象可能是( )①社会消费增加 ②中低收入群体受益 ③恩格尔系数提高 ④企业税...

- 右图漫画反映了( ) A.我国经济发展所需资金主要来自于居民个人的投资活动B.无论哪种投资方式,都能够带 来稳定的投资收益...

- 下列关于个人所得税的说法错误的是A.是国家对个人所得征收的一种税B.对个人收入以同等税率征收C.是调节个人收入分配,实现...

- 2012年我国税收收入呈现新的特点,东部、中部、西部地区税收全面增长。其根本原因是( )A.国家对税收制度进行了改革B.国家的...