本试题 “从2006年1月1日起,我国个人所得税工薪所得减除费用标准从目前的800元提高到1 600元。个人所得税的调整A.抑制收入分配差距过大的趋势,促进了社会公平B....” 主要考查您对商品(使用价值、价值、价值量)

避免盲从,理性的消费观

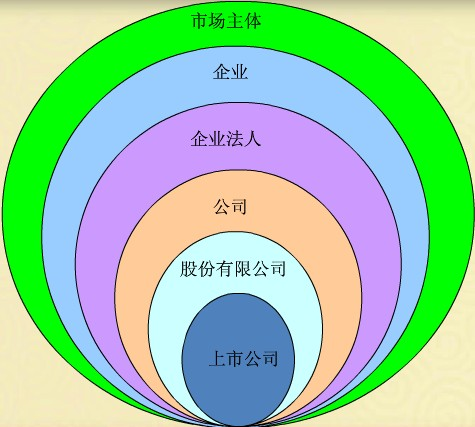

公司的经营与发展

依法纳税

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 商品(使用价值、价值、价值量)

- 避免盲从,理性的消费观

- 公司的经营与发展

- 依法纳税

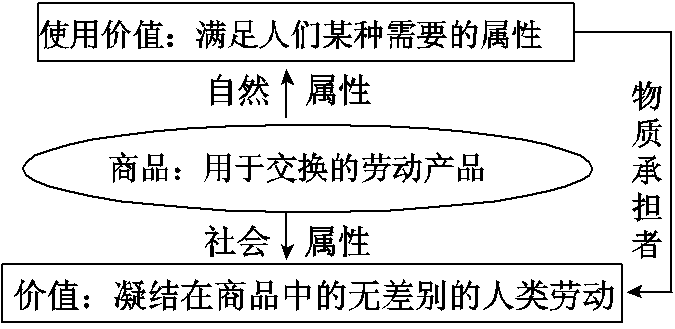

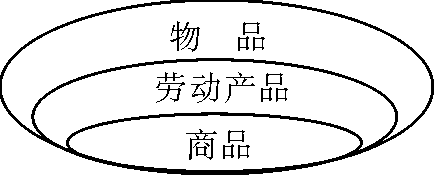

商品的含义:

商品是用于交换的劳动产品。作为商品必须同时具备两个条件:必须是劳动产品,不是劳动产品一定不是商品;必须用于交换,不用于交换的劳动产品不是商品。

商品的使用价值:

使用价值是商品能满足人们某种需要的属性。

商品的价值:

价值是凝结在商品中的无差别的人类劳动。

商品两个基本属性:

①商品一定有使用价值,但有使用价值的不一定是商品。

②不同商品使用价值不同,所以才需要交换以满足人们的不同需要。

③使用价值是价值的物质承担者。

④商品一定有价值,有价值的一定是商品。

⑤商品之所以能够交换,是因为他们都有价值(凝结了无差别的人类劳动)。

商品的使用价值和商品的价值的比较:

比较 商品的使用价值 商品的价值

区别

含义不同

商品能够满足人们某种需要的属性

凝结在商品中的无差别的人类劳动

属性不同

①是商品的自然属性;②它反映的是人和物的关系;③体现了生产力发展的水平;④是商品的非本质、非特有属性

①是商品的社会属性;②它反映的是人和人的关系;③体现了生产关系;④是商品的本质属性、特有属性。

能否量比

不同商品的使用价值在质上是不同的,不能进行量的比较。

由于价值在质上是相同的,可以进行量的比较。

对商品生产者、消费者的意义

消费者购买商品的目的是为了获得商品的使用价值,但要获得商品的使用价值必须让渡商品的价值,即给商品生产者价值补偿。

生产者生产商品的目的是为了实现商品的价值,但要实现商品的价值必须让渡商品的使用价值,即让消费者使用商品。

联系

①商品是使用价值和价值的统一体,一种物品要想成为商品,必须既有使用价值又有价值,二者缺一不可②使用价值是价值的物质承担者,有价值的东西一定有使用价值,但有使用价值的东西不一定有价值。

判断商品的方法:

①定义法:一是劳动产品,二是用于交换,二者缺一不可。

②属性法:同时具有使用价值和价值两个基本属性。

③领域法:虽为劳动产品,关键还要看是否已离开流通领域,离开流通领域就不再是商品。

④注意:馈赠的礼品、救灾物资、退出流通领域的物品不是商品。

使用价值和价值关系:

对立统一

统一:同时存在于商品中,商品是两者的统一体。

对立:任何人都不能同时拥有两个属性。

①使用价值是价值的物质承担者。

②要想实现商品的价值,商品生产者必须把使用价值让渡给购买者;为了得到使用价值,购买者也必须付出相应的价值给生产者,当商品的使用价值和价值分离时,就意味着交换实现。

商品的属性:

理论联系实际:

日常生活中,商品的质量、品牌是就商品的使用价值而言的。商品具备良好的使用价值,是顺利实现商品价值的前提,因此,企业应当提高产品和服务的质量,创造自己的品牌。

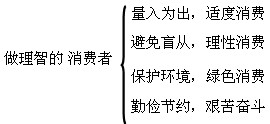

做理智的消费者:

|

内容 |

基本要求 |

错误表现 |

|

量入为出适度消费 |

在自己的经济承受能力之内进行消费 |

1、超出自己的经济承受能力的超前消费 2、过于节俭的滞后消费 |

|

避免盲从理性消费 |

有主见,保持冷静的头脑 |

1、消费时跟风随大流 2、情绪化消费 3、只重物质消费忽视精神消费 |

|

保护环境绿色消费 |

以保护消费者健康和节约资源为主旨,符合人的健康和环境保护标准,核心是可持续消费 |

资源浪费,环境污染,人与自然环境立 |

|

勤俭节约艰苦奋斗 |

艰苦朴素,勤俭节约,自强不息,与时俱进,开拓创新 |

铺张浪费,困难面前畏缩不前,缺少战胜困难的信心、勇气 |

知识点拨:

避免盲从,理性消费要求我们要避免跟风随大流,避免情绪化消费,避免重物质消费轻精神消费。

做理智的消费者:

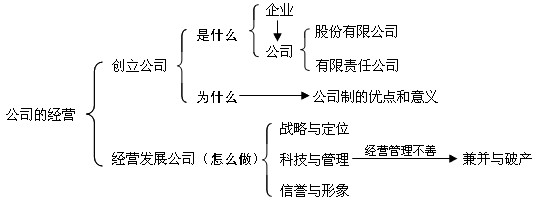

公司的经营含义:

指公司为向社会提供产品和服务并获取利润而进行的所有活动的总和。

企业的信誉和形象含义:

企业的信誉和形象是企业的产品、服务在社会中留下的印象,以及所受到的评价和认同。

企业的兼并、破产、联合含义:

①企业兼并,就是经营管理好的,经济效益好的优势企业,吞并那些经营不善、企业效益差的企业。兼并,可以扩大优势企业的规模,增强优势企业的实力,把劣势转化为优势,提高企业和整个社会的资源利用效率,有利于促进国民经济的发展。

②企业破产,指对长期亏损、资不抵债而又扭亏无望的企业,按法定程序实施破产结算的经济现象。实行企业破产制度,有利于强化企业的风险意识,促使企业改善经营管理,提高企业竞争力。通过企业破产,淘汰落后企业,有利于社会资源的合理配置和产业结构的合理调整。

③企业联合,指企业之间为增强市场竞争力、获取更大经济效益,而实行的合营或合并。大企业之间的联合通常叫做“强强联合”。

公司经营成功的主要因素:

①制订正确的经营战略。——公司的经营航标。

战略定位准确,才能顺应时代发展的潮流,抓住机遇,加快发展,为企业插上腾飞的翅膀。反之,定位不准,就会遭受挫折,甚至导致破产。

②依靠科技进步,科学管理等手段,形成自己的竞争优势——根本方法

在公司经营中要依靠科技进步和管理手段,形成自己公司的竞争优势。这是现代企业发展最重要的方法和途径,也是提高我国整体科技竞争力和国民经济整体素质的主要途径。科技与管理密不可分,管理本身就是一种科学,同时,提高管理水平也要依靠先进的科技手段。

③诚信经营,树立良好的信誉和企业的形象——重要因素。

④面向市场,坚持以质取胜、市场多元化战略。

⑤公司抓住时机做好兼并和强强联合。

⑥遵循市场规律,坚持引进来、走出去相结合。贯彻科学发展观、转变经济发展方式,坚持经济效益、社会效益、环境效益的统一。

兼并:

(1)含义:企业兼并,指的是由经济效益好的优势企业,吞并那些长期亏损甚至资不抵债的劣势企业的经济现象。(概括地说,就是优并劣)

(2)意义:首先,可以扩大优势企业的规模增强其实力。其次,有利于把劣势转化为优势,提高企业和社会的资源利用效率,有利于促进国家经济的发展。(兼并的核心是竞争,大企业之间为了增强市场竞争力、获得更大的经济效益而实行合并,简称“强强联合”。)

破产:

(1)含义:指的是对那些长期亏损、资不抵债而又扭亏无望的企业,按照法定程序实施破产结算的经济现象。

(2)意义:首先,强化企业的风险意识,使企业在破产风险的压力下改善管理,提高竞争力。其次,及时淘汰落后企业,有利于社会资源的合理配置和产业结构的合理调整。

公司的经验与发展:

纳税人和负税人的含义:

①纳税人是税法规定的直接负有纳税义务的单位和个人。

②负税人是实际或最终承担税款的的单位和个人。

发票的含义:

发票是消费者购物凭证。也是税务部门进行税务管理的基础和依据。

几种违反税法行为的异同点:

(1)相同点:都没有依法向国家缴纳应缴税款,都违反税法,都要接受法律惩罚。

(2)不同点:违反税法的手段、方式和特点不同。要特别注意区分偷税(以欺骗的方式逃避纳税)和骗税(骗取出口退税和税收优惠)。

理解依法纳税是公民的基本义务:

①在我国,税收取之于民,用之于民。国家利益、集体利益、个人利益在根本上是一致的。国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现必须以社会各界缴纳的各种税收作为物质基础。

②权利与义务是统一的。每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

③公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

四种违反税法的表现:

①偷税,指纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为;

②欠税,指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为;

③骗税,指纳税人用欺骗手段获得国家税收优惠的行为;

④抗税,指纳税人以暴力、威胁等手段拒不缴纳税款的行为。

树立纳税人意识的要求:

①纳税人意识表现在义务和权利两个方面,即自觉诚信纳税的义务和认真监督税收征用的权利。

②公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

③不管公民是不是纳税人,都要树立纳税人意识。

与“从2006年1月1日起,我国个人所得税工薪所得减除费用标准从目...”考查相似的试题有:

- 目前我国研发投入占GDP的比重仅为1%左右,而发达国家一般在2%左右;我国科研进步对GDP的贡献率只略高于30%,远低于发达国家60...

- 随着高新电子技术的广泛运用,网上购物开始走向家庭。对此,下列认识正确的有( )A.网上购物意味着电子货币代替纸币充当流通手...

- 2009年,某国待售商品2000亿件,平均每件商品售价15元,该年度货币流通次数为3次,受金融危机的冲击,该国政府多投入2500亿,...

- 近些年,华北不少地方把葡萄、苹果等水果利用冷库保鲜,到春节再拿出来卖,价格比秋天高出几倍。这种现象表明( )A.物以稀为...

- 尽管我国的银行利率已经是很低水平,但我国居民的储蓄存款仍然居高不下,截止到2004年底.城乡居民储蓄存款余额跃升到12万亿...

- 一般而言,解决主权债务危机的最基本和最可靠的途径是促进经济增长。然而,国家用通货膨胀的方式“赖账”,是一种“公认的”隐蔽...

- 某班同学到博物馆参观,看到曾充当过一般等价物的海贝、石贝、骨贝、包金铜贝四件藏品放在一起。回答4—5题。小题1:甲乙丙丁四...

- 信用卡与转账支票的共同点是A.都是购买商品时直接使用的信用凭证B.都属于电子货币C.都是在转账结算中使用的信用工具D.都...

- 材料一:2009年面对世界金融危机的深层次影响,我国通过一系列刺激计划,率先实现经济好转。2009年1月—11月规模以上工业企业...

- 近期我国南方部分省市遭受洪涝灾害,某地通过多报受灾面积的方法,获得国家的税收优惠政策。此行为属于A.抗税行为B.骗税行...