本试题 “某校高一(1)班进行了一次银行业务与市场经济发展关系的学生调研活动,下面是他们调研的结果,请你一同参与。材料一:2006—2010年城乡居民人民币储蓄存款余...” 主要考查您对收入水平影响消费水平

物价水平影响消费水平

储蓄存款

银行

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 收入水平影响消费水平

- 物价水平影响消费水平

- 储蓄存款

- 银行

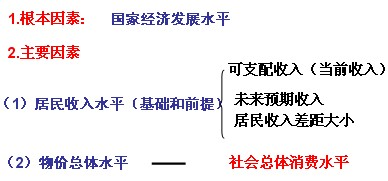

收入与消费的关系:

①收入是消费的基础和前提。在其他条件不变的情况下,人们的可支配收入越多,对各种商品和服务的消费量就越大。收入增长较快的时期,消费增长也比较快;收入增长速度下降时,消费增幅也下降。要提高居民的生活水平,必须保持经济的稳定增长,增加居民收入。

②居民消费水平也受未来收入预期的影响。如果预期收入高,消费水平可能就高;反之,人们就会节制当前的消费。 ③社会总体消费水平的高低与人们收入差距的大小有密切联系。人们的收入差距过大,总体消费水平会降低;反之,收入差距缩小,会使总体消费水平提高。

居民收入是影响消费的主要因素:

收入是消费的基础和前提;

1、其他条件不变,则人们当前可支配收入(当前收入)越多,对各种商品和服务的消费量就越大。因此要提高居民的生活水平,必须保持经济的稳定增长,增加居民收入。

2、一般地,未来预期收入(未来收入)越高,预期支出的可能性就会越大。

3、社会收入差距与社会总体消费水平有密切的联系。人们的收入差距过大,总体消费水平会降低;反之,收入差距缩小,会使总体消费水平提高。

影响居民消费水平的因素:

如何提高居民消费水平:

1、以经济建设为中心,大力发展生产力,落实科学发展观,使国民经济又好又快发展。

2、增加居民收入,农民收入,完善社保,缩小城乡差距。

3、国家加强宏观调控,稳定物价

物价水平也是影响消费的主要因素:

一般说来,物价上涨人们会减少对商品的消费量;物价下跌,则购买力普遍提高,会增加对商品的消费量。

物价上涨对不同消费群体影响是否相同?

物价的变动会影响人们的购买能力。一般说来,物价上涨,人们的购买力普遍降低,会减少对商品的消费量,但物价变动对不同消费群体影响是不同的。对高收入群体来说,物价上涨虽然会增加他们的消费开支,但对其消费水平影响不大;对中低收入群体来说,生活必需品(如食品消费等)的支出在其消费总支出中会占据较大的比重,相比之下高档品在总消费支出中所占据的比重较小,物价上涨对其消费水平影响较大。

物价越低,消费水平越高?

消费水平受收入水平和物价水平的制约。在收入水平一定的条件下,物价降低有利于提高消费水平。但是如果物价持续下跌,出现过度的通货紧缩现象,也会影响生产和投资的积极性,限制社会需求的有效增长,导致经济增长乏力,经济增长率下降,从而最终影响消费水平的提高。其实,消费水平根本上是受经济发展水平制约的,而不是取决于物价水平。此外,家庭消费水平还与家庭人口数量有关。──般来说,在包括收入水平在内的其他所有因素都不变的情况下,消费品价格总水平提高,则家庭消费水平降低;消费品价格总水平下降,则家庭消费水平提高。

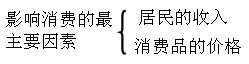

影响消费的最主要因素:

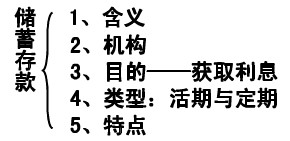

储蓄存款的含义:

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄的种类包括活期储蓄和定期储蓄。

广义的储蓄不仅包括狭义的存款储蓄,而且包括购买债券、商业保险及手持现金。我们更应该从广义上了解储蓄,知道购买债券和商业保险也是储蓄和投资。

存款储蓄是一种信用行为。是什么样的信用行为呢?就是公民将合法拥有的、暂时不用的货币存入银行或信用合作社等信用机构,当存款到期或客户随时兑付时,由信用机构保证支付利息和归还本金的一种信用行为。

利息的含义:

利息是人们从储蓄存款中得到的唯一收益,是银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

利率的含义:

利率是利息率的简称,是一定期限内利息与本金的比率。

我国存款储蓄的种类:

我国的个人储蓄存款有活期储蓄、定期储蓄、定活两便储蓄三种。

(1)活期储蓄

活期储蓄即活期存款,是凭存折随时可以存取,每年计付一次利息的储蓄方式。

活期储蓄的特点:第一,存款金额、时期不限,随时存取,灵活方便;第二,有利于家庭和个人养成计划开支、节约储蓄的习惯,最适宜青少年;第三,既保证安全,又能得到利息,但利息较低,每年的6月30日结息。

办理活期储蓄只需到商业银行,一元起存,由银行或信用社发给储户存折,以后便可凭存折随时存入或提取。

(2)定期储蓄

定期储蓄即定期存款,储户存款时约定存期和存款的具体形式,银行或信用社给储户签发定期存单,到期凭单提取本金利息。

形式――整存整取、零存整取、存本取息、整存零取

特点――存期长、稳定性强、金额大、手续简便、利率较高

存款利息:

①利率的含义:

利率的含义:是一定期限内利息与本金的比率。

利率有三种表示方法:年利率(%)月利率(‰)日利率(‰o)

年利率=月利率*12(月)=日利率*360(天)在我国,储蓄存款利率由中国人民银行拟订,经国务院批准后公布。储蓄机构必须挂牌公告储蓄存款利率,不得擅自变动。

②利息的决定因素:主要是本金、存期和利率水平;

③利息的计算公式:利息=本金╳利息率╳存款期限; ④存款利息要按国家规定的税率缴税(根据个人所得税法有关规定,国务院决定自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税;)

活期储蓄与定期储蓄的异同:

活期存款 定期存款 含义 每年的 最常用的形式是整存整取 优点 存取期限活、存取数量活存取次数活、流动性强 积累性强、收益较高、利率稍高 缺点 利率低,收益低 存期有限定,流动性较差

储蓄存款:

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄的种类包括活期储蓄和定期储蓄。储蓄主要机构是各商业银行。

金融机构的含义:

资金通融的中介机构,称为金融机构;

银行含义:

是商品货币经济发展到一定阶段的产物;银行是依法成立的经营货币信贷业务的金融机构。

商业银行含义:

是指经营吸收公众存款、发放贷款、办理结算业务,并以利润为主要目标的金融机构。

我国的中央银行、商业银行、政策性银行的关系:

| 比较 | 中央银行 (中国人民银行) | 商业银行 | 政策性银行 | |

| 性质 | 制定和实施货币政策的国家机关,是我国政府的组成部分 | 以银行利润为主要经营吕标的企业法人 | 从事国家政策性专项贷款业务的专业银行 | |

| 不同点 | 地位 | "银行的银行",是我国银行金融就构的领导力量 | 经央行拉准设立,经营具体金融业务 | 是国家宏观调控体系的重要组成部分 |

| 职能 | 依法制定和实施货币政策;发行人民币,管理人民币流通;经理国库;持有、管理、经营国家外汇储备、黄金储备 | (基本业务) 吸收存款;发放贷款;办理结算 | 运用信贷手段对需要国家支持的某一行业或某一项目进行投资 | |

| 联系 | 它们共同构成我国金融机构的主体,是国家宏观调控的关键部门,对国民经济的发展具有巨大作用;商业银行、政策性银行接受中央银行的领导和指导 | |||

知识点拨:

1、中国人民银行作为领导银行业金融机构的国家机关,依法制定和实施货币政策,是国家宏观调控的重要工具一一制定货币政策、防范金融风险、维护金融稳定、促进经济增长。银监会既不是国家机关,也不是企业法人,但是以公共利益为目的的法人。银监会产生后,行使着监管金融机构的职责,形成了出国资委、证监会、银监会组成的国有资产监管体系,使我国国有资产监管体系进一步完善。

2、对我国银行的一些误区:

误区一:我国的人民币不是由国家发行的,而是由中国人民银行直接发行的。

【剖析】纸币是由国家发行的强制使用的货币符号,人民币是纸币,是由国家发行的。我国的人民币的发行权集中于国家,由国家授权中国人民银行统一发行货币。中国人民银行是国务院领导下的制定和实施货币政策的国家机关,是我国政府的组成部分。中国人民银行发行人民币必须提出发行计划,经国务院批准后实施。因此,中国人民银行发行人民币也是国家发行人民币。

误区二:商业银行的经营目的是为社会经济发展服务的。

【剖析】商业银行是以经营工商业存、放款为主要业务、并以利润为主要经营目标的企业法人。从银行的作用上来看,商业银行同其他银行一样,要为社会经济发展服务,这有一定的道理。但这不是商业银行的目的,商业银行与其他的市场主体一样,也是自主经营、自负盈亏、自我约束、自我发展的市场主体,它必须盈利才能生存和发展,否则就会破产。因此,商业银行的经营目的是获取利润。认为商业银行的经营目的是为社会经济发展服务,这是把银行的作用与目的、商业银行与央行、政策性银行的目的混淆了。

误区三:银行是以银行利润为主要经营目标的企业法人

【剖析】我国现阶段的银行分为中央银行、商业银行、政策性银行三类。我国的商业银行是以经营工商业存、放款为主要业务,并以银行利润为主要经营目标的企业法人。中国人民银行是我国的中央银行,是制定和实施货币政策的国家机关,是我国政府的组成部分。它不是以银行利润为主要经营吕标的企业法人。我国的政策性银行,是为确保国家大型基本建设和大宗进出口贸易的顺利完成而设立,并向这些项目提供国家政策性专项贷款的专业银行,其目的是建立健全国家宏观调控体系。因此,它也是不以银行利润为主要经营目标的企业法人。

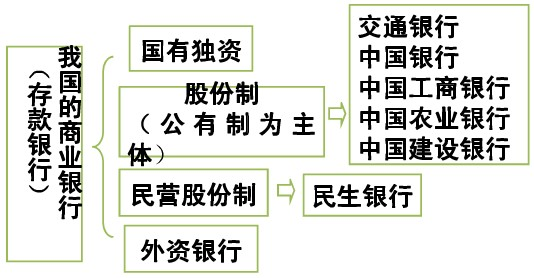

我国商业银行分类:

与“某校高一(1)班进行了一次银行业务与市场经济发展关系的学生...”考查相似的试题有:

- 要提高人们的消费水平,最根本的是[ ]A.要发展经济,增加居民收入B.改善收入预期C.稳定物价

- 网络团购是一种新的消费模式。消费者在享受实惠的同时,也遇到了“价格欺诈”“违约”等问题,消费者合法权益屡屡受损。导致消费...

- 2012年中秋、国庆双节期间, “幸福”一词称为媒体热词,也引发了中国人对幸福的思考。当前世界各国在关注经济发展的同时,越来...

- 近年来,使用节能电器、出行首选公共交通工具等低碳生活方式正逐渐成为人们日常生活的新时尚。这种生活方式体现的消费原则是A...

- 汽车需求量(Q)随着汽车价格(P)、汽车购置税(T)、汽油价格(E)、居民收入(I)的变动而变动。下列曲线图中正确反映其变...

- 2011年5月周女士一家的收入状况,周女士月薪720元,爱人从事个体劳动,月收入2300元,两人有个12岁小女孩。周女士没有理财经...

- 两年多的中国股市,就如像坐过山车,上海综合指数是从2005年6月998点,到2007年10月6124点,然后2008年10月28日回到1771.82 ...

- 在各种投资理财方式中,按风险由大到小排列,正确的选项是( )A保险 债券 储蓄 B保险 储蓄 股票C股票 债券 储蓄 D债...

- 对个人投资者来讲,“决策”不是一件容易的事情,因为A.客观事物复杂多变B.理想并非现实,现实通常高于理想C.价值选择是从个...

- 有人说:储蓄有活期与定期之分,活期储蓄优于定期储蓄,所以我们应把所有的余钱都进行活期储蓄。这种观点对吗?为什么?(12分)