本试题 “为了实现节能降耗的目标,国家对资源消耗少,污染排放少的绿色产品、清洁产品征收较低的消费税,对消耗高的消费品征收较高的消费税。这样做[ ]①能够促进产业...” 主要考查您对科学发展观

税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 科学发展观

- 税收的含义、特征及种类

科学发展观含义:

坚持以人为本,树立全面、协调、可持续的发展观,促进经济社会和人的全面发展。

基本介绍:

科学发展观,就是坚持以人为本,全面、协调、可持续的发展观,是中共中央总书记胡锦涛在2003年7月28日的讲话中提出的中国共产党的重大战略思想。在中共十七大上,科学发展观被写入党章;在中共十八大报告中,正式将科学发展观列入党的指导思想。2012年11月14日,中共十八大通过《中国共产党章程(修正案)》:把科学发展观同马克思列宁主义、毛泽东思想、邓小平理论、“三个代表”重要思想一道确立为党的行动指南。

主要内容:

第一,以人为本的发展观。

第二,全面发展观。

第三,协调发展观。

第四,可持续发展观。

科学发展观是中国共产党党章规定的党的指导思想,是胡锦涛为总书记的党的第四代领导集体对马克思主义、毛泽东思想的发展,是中国特色社会主义理论体系的重要组成部分。

核心思想:

科学发展观核心是以人为本。它之所以是科学发展观的核心,主要有以下三方面原因。

第一,以人为本是历史唯物主义的一项基本原则。

第二,以人为本是我们党的根本宗旨和执政理念的集中体现。

第三,以人为本全面回答了科学发展观的一系列基本问题。

科学发展观坚持人民群众是历史创造者唯物史观的基本原理,坚持全心全意为人民服务的党的根本宗旨,牢固树立“立党为公,执政为民”的坚定信念,把依靠人民作为发展的根本前提,把提高人作为发展的根本途径,把尊重人作为发展的根本准则,把为了人作为发展的根本目的,始终把实现好、维护好、发展好最广大人民的根本利益作为党和国家一切工作的出发点和落脚点,解决好人民群众最关心,最直接、最现实的利益问题,做到发展为人民,发展依靠人民,发展成果由人民共享。

科学发展观地位

实现全面建设小康社会的奋斗目标,必须深入贯彻落实科学发展观。科学发展观是我国经济社会发展的重要指导方针,是发展中国特色社会主义必须坚持和贯彻的重大战略思想。

科学发展观必要性:

科学发展观是我国经济社会发展的重要指导方针,是发展中国特色社会主义必须坚持和贯彻的重的战略思想。单纯追求经济增长速度、GDP的增加,而忽视社会的全面进步,这种观点是错误的。

科学发展观的内涵科学发展观就是坚持以人为本,促进经济社会全面、协调、可持续发展。

科学发展观的第一要义是发展,核心是以人为本,基本要求是全面协调可持续,根本方法是统筹兼顾,主旨是更好地发展。

①科学发展观的第一要义是发展必须坚持把发展作为党执政兴国的第一要义。要牢牢抓住经济建设这个中心,坚持聚精会神搞建设、一心一意谋发展,不断解放和发展社会生产力。要着力把握发展规律、创新发展理念、转变发展方式、破解发展难题,提高发展质量和效益,实现又好又快发展。

②科学发展观的核心是以人为本必须坚持以人为本。要始终把实现好、维护好、发展好最广大人民的根本利益作为党和国家一切工作的出发点和落脚点,尊重人民主体地位,发挥人民首创精神,保障人民各项权益,走共同富裕道路,促进人的全面发展,做到发展为了人民、发展依靠人民、发展成果由人民共享。

③科学发展观的基本要求是全面协调可持续 A全面发展——要按照中国特色社会主义事业总体布局,全面推进经济建设、政治建设、文化建设、社会建设,促进现代化建设各个环节、各个方面相协调,促进生产关系与生产力、上层建筑与经济基础相协调。 B协调发展——统筹城乡发展、区域发展、经济社会发展、人与自然和谐发展、国内发展和对外开放;统筹中央和地方关系;统筹个人利益和集体利益、局部利益和整体利益、当前利益和长远利益;统筹国内国际两个大局。 C可持续发展——坚持生产发展、生活富裕、生态良好的文明发展道路,建设资源节约型、环境友好型社会,实现速度与质量效益相统一、经济发展与人口资源环境相协调。

④科学发展观的根本方法是统筹兼顾要统筹城乡发展、区域发展、经济社会发展、人与自然和谐发展、国内发展和对外开放,统筹中央和地方关系,统筹个人利益和集体利益、局部利益和整体利益、当前利益和长远利益,统筹国内国际两个大局,树立世界眼光,加强战略思维,营造良好国际环境。

促进经济持续协调发展,实现又好又快发展的主要措施:

①提高自主创新能力,建设创新型国家。这是国家发展战略的核心,是提高综合国力的关键。经济发展要紧紧依靠科技进步和自主创新。

②加快转变经济发展方式,推动产业结构优化升级。走中国特色新型工业化道路。促进经济增长由主要依靠投资、出口拉动向依靠消费、投资、出口协调拉动转变,由主要依靠第二产业带动向依靠第一、第二、第三产业协同带动转变,由主要依靠增加物质资源消耗向主要依靠科技进步、劳动者素质提高、管理创新转变。

③统筹城乡发展,推进社会主义新农村建设。解决好三农问题,事关全面建设小康社会大局,必须始终作为全党工作的重中之重。

④加强能源资源节约和生态环境保护,增强可持续发展能力。坚持节约资源和保护环境的基本国策,关系人民群众切身利益和中华民族生存发展。

⑤推动区域协调发展,缩小区域发展差距。要继续实施区域发展总体战略,深入推进西部大开发,全面振兴东北地区等老工业基地,大力促进中部地区崛起,积极支持东部地区率先发展。

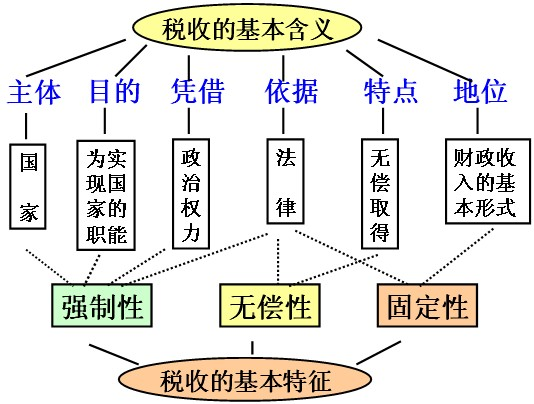

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与“为了实现节能降耗的目标,国家对资源消耗少,污染排放少的绿...”考查相似的试题有:

- 中央农村工作会议2010年12月21日至22日在北京召开。会议指出:稳定发展粮食生产是2011年“三农”工作的首要任务,要确保稳定粮...

- 2011年10月11日,世贸组织宣布,中国钛白粉企业应对韩国二氧化钛反倾销调查获得全面胜诉,这是应对韩国7年反倾销调查获得的最...

- 一般说来当CPI大于3%的增幅时我们称为通货膨胀。下图为2007——2012年中国居民消费价格(CPI)涨跌幅度,对此解读正解的是( )...

- 材料一:2009年12月19日,在丹麦首都哥本哈根召开世界气候大会并取得重要积极成果,坚定维护了在应对气候变化问题上“共同但有...

- 材料一:下图为2011年1—8月我国财政收支情况。材料二:2011年9月14日,温家宝总理在第五届夏季达沃斯论坛开幕式上发表致辞时...

- 2013年8月6日,中共盐城市委九届十次全会召开,会议作出了加快转变发展方式等一系列重大决策部署,会议认为,推动漳州跨越发...

- 2011年8月19日,国家主席胡锦涛在人民大会堂会见美国副总统拜登。胡锦涛表示,中方坚定致力于推进互利共赢的中美经济合作。当...

- 阅读材料,回答下列问题。材料一:“十一五”期间我国国内生产总值、财政收入和居民收入增长情况材料二:2011年6月30日,十一届...

- 关于个人所得税,下列说法正确的有[ ]A.是以个人的工资、薪金所得为征税对象的税种B.其纳税人仅指从我国境内取得收入的个人...

- 针对一些地方的工商管理部门随意增加收费,加重个体工商户创业成本的问题,有关专家呼吁将“费”改“税”,这样可以减轻工商户的...