本试题 “王某于2006年8月25日在中国工商银行存款60000元,定期3年,年利率为2.52%。据此回答1~2题。1、2009年8月25日上述存款到期时,中国工商银行应支付的利息总额是...” 主要考查您对储蓄存款

税收的含义、特征及种类

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 储蓄存款

- 税收的含义、特征及种类

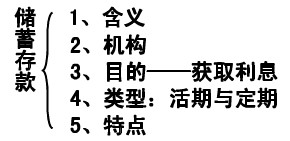

储蓄存款的含义:

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄的种类包括活期储蓄和定期储蓄。

广义的储蓄不仅包括狭义的存款储蓄,而且包括购买债券、商业保险及手持现金。我们更应该从广义上了解储蓄,知道购买债券和商业保险也是储蓄和投资。

存款储蓄是一种信用行为。是什么样的信用行为呢?就是公民将合法拥有的、暂时不用的货币存入银行或信用合作社等信用机构,当存款到期或客户随时兑付时,由信用机构保证支付利息和归还本金的一种信用行为。

利息的含义:

利息是人们从储蓄存款中得到的唯一收益,是银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

利率的含义:

利率是利息率的简称,是一定期限内利息与本金的比率。

我国存款储蓄的种类:

我国的个人储蓄存款有活期储蓄、定期储蓄、定活两便储蓄三种。

(1)活期储蓄

活期储蓄即活期存款,是凭存折随时可以存取,每年计付一次利息的储蓄方式。

活期储蓄的特点:第一,存款金额、时期不限,随时存取,灵活方便;第二,有利于家庭和个人养成计划开支、节约储蓄的习惯,最适宜青少年;第三,既保证安全,又能得到利息,但利息较低,每年的6月30日结息。

办理活期储蓄只需到商业银行,一元起存,由银行或信用社发给储户存折,以后便可凭存折随时存入或提取。

(2)定期储蓄

定期储蓄即定期存款,储户存款时约定存期和存款的具体形式,银行或信用社给储户签发定期存单,到期凭单提取本金利息。

形式――整存整取、零存整取、存本取息、整存零取

特点――存期长、稳定性强、金额大、手续简便、利率较高

存款利息:

①利率的含义:

利率的含义:是一定期限内利息与本金的比率。

利率有三种表示方法:年利率(%)月利率(‰)日利率(‰o)

年利率=月利率*12(月)=日利率*360(天)在我国,储蓄存款利率由中国人民银行拟订,经国务院批准后公布。储蓄机构必须挂牌公告储蓄存款利率,不得擅自变动。

②利息的决定因素:主要是本金、存期和利率水平;

③利息的计算公式:利息=本金╳利息率╳存款期限; ④存款利息要按国家规定的税率缴税(根据个人所得税法有关规定,国务院决定自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税;)

活期储蓄与定期储蓄的异同:

活期存款 定期存款 含义 每年的 最常用的形式是整存整取 优点 存取期限活、存取数量活存取次数活、流动性强 积累性强、收益较高、利率稍高 缺点 利率低,收益低 存期有限定,流动性较差

储蓄存款:

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄的种类包括活期储蓄和定期储蓄。储蓄主要机构是各商业银行。

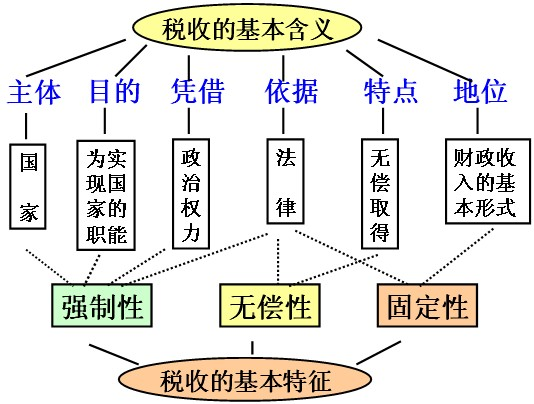

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

与“王某于2006年8月25日在中国工商银行存款60000元,定期3年,年...”考查相似的试题有:

- 储蓄存款、股票、债券和保险等为投资者提供了多样的投资品种和选择空间。以下投资方式,可以更好地规避风险又尽可能使自己的...

- 2011年9月5日,商务部、国家统计局、国家外汇管理局联合发布的《2010年度中国对外直接投资统计公报》指出,2010年我国对外直...

- 68.央行自2008年9月以来大幅降息,此次降息有利于降低企业的生产经营成本,对企业有巨大的影响。下列筹资方式属于通过金融市...

- 北京、沈阳等七城市的调查显示,股票在居民选择的投资形式中占有最高比例,下列对股票的认识正确的有( )A.股票是有限责任...

- 小李同学在《中国证券报》上看到某公司发布的股东大会公告,主要信息(摘要)如下:一、会议召开和出席情况出席会议的股东及...

- 我国居民购买和拥有的国债比例近年来不断上升,这表明A.国债的投资回报最好B.国债的流通性最强C.国债的投资风险适中D.国...

- 中国人民银行公布的金融统计表明,全部金融机构(含外资机构)本外币居民储蓄在2月末首次突破10万亿元大关后,到4月末,居民储 ...

- 小张大学毕业后到一家国有企业工作,年薪4万元,岗位津贴1万元;他还利用业余时间搞一些技术发明,一年的技术转让所得为1万元...

- 较易来说,当有效需求不足、一定时期内物价持续下降时,政府为扩大社会总需求、保持经济持续增长所采取的财政政策是A.扩张性...

- 下列对按劳分配理解正确的是A.劳动的数量和质量是按劳分配的基本尺度B.按劳分配的对象是所有的社会产品C.按劳分配存在于各...