本试题 “李某承包了一家葡萄酒厂。由于种种原因,企业产品销路不畅,致使资金周转困难,生产陷入困境,工人领不到工资。李某经过冥思苦想,想出了一条“妙计”。他采取...” 主要考查您对公司的经营与发展

税收的含义、特征及种类

依法纳税

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

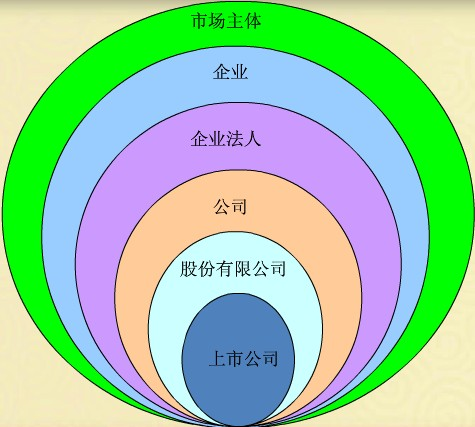

- 公司的经营与发展

- 税收的含义、特征及种类

- 依法纳税

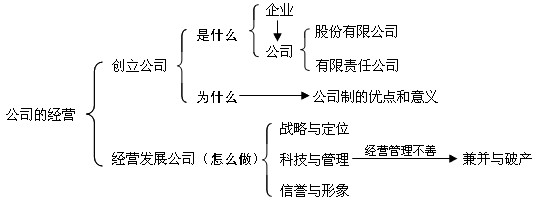

公司的经营含义:

指公司为向社会提供产品和服务并获取利润而进行的所有活动的总和。

企业的信誉和形象含义:

企业的信誉和形象是企业的产品、服务在社会中留下的印象,以及所受到的评价和认同。

企业的兼并、破产、联合含义:

①企业兼并,就是经营管理好的,经济效益好的优势企业,吞并那些经营不善、企业效益差的企业。兼并,可以扩大优势企业的规模,增强优势企业的实力,把劣势转化为优势,提高企业和整个社会的资源利用效率,有利于促进国民经济的发展。

②企业破产,指对长期亏损、资不抵债而又扭亏无望的企业,按法定程序实施破产结算的经济现象。实行企业破产制度,有利于强化企业的风险意识,促使企业改善经营管理,提高企业竞争力。通过企业破产,淘汰落后企业,有利于社会资源的合理配置和产业结构的合理调整。

③企业联合,指企业之间为增强市场竞争力、获取更大经济效益,而实行的合营或合并。大企业之间的联合通常叫做“强强联合”。

公司经营成功的主要因素:

①制订正确的经营战略。——公司的经营航标。

战略定位准确,才能顺应时代发展的潮流,抓住机遇,加快发展,为企业插上腾飞的翅膀。反之,定位不准,就会遭受挫折,甚至导致破产。

②依靠科技进步,科学管理等手段,形成自己的竞争优势——根本方法

在公司经营中要依靠科技进步和管理手段,形成自己公司的竞争优势。这是现代企业发展最重要的方法和途径,也是提高我国整体科技竞争力和国民经济整体素质的主要途径。科技与管理密不可分,管理本身就是一种科学,同时,提高管理水平也要依靠先进的科技手段。

③诚信经营,树立良好的信誉和企业的形象——重要因素。

④面向市场,坚持以质取胜、市场多元化战略。

⑤公司抓住时机做好兼并和强强联合。

⑥遵循市场规律,坚持引进来、走出去相结合。贯彻科学发展观、转变经济发展方式,坚持经济效益、社会效益、环境效益的统一。

兼并:

(1)含义:企业兼并,指的是由经济效益好的优势企业,吞并那些长期亏损甚至资不抵债的劣势企业的经济现象。(概括地说,就是优并劣)

(2)意义:首先,可以扩大优势企业的规模增强其实力。其次,有利于把劣势转化为优势,提高企业和社会的资源利用效率,有利于促进国家经济的发展。(兼并的核心是竞争,大企业之间为了增强市场竞争力、获得更大的经济效益而实行合并,简称“强强联合”。)

破产:

(1)含义:指的是对那些长期亏损、资不抵债而又扭亏无望的企业,按照法定程序实施破产结算的经济现象。

(2)意义:首先,强化企业的风险意识,使企业在破产风险的压力下改善管理,提高竞争力。其次,及时淘汰落后企业,有利于社会资源的合理配置和产业结构的合理调整。

公司的经验与发展:

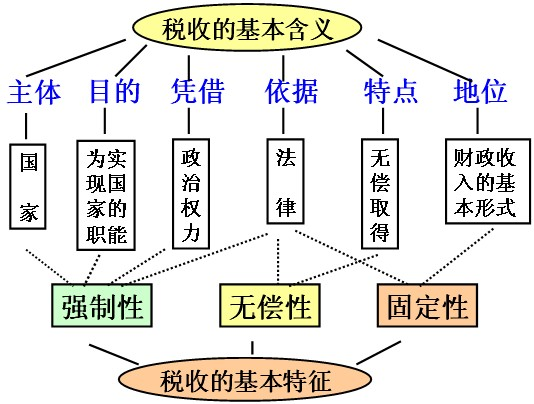

税收的含义:

①税收的含义:

人们习惯将税和税的征收合称为税收,从本质上看税收是国家为了实现其职能,凭借政治权力,依法取得财政收入的基本形式。

②税收必然性:

有国就有税。国家通过税收形式组织财政收入,为其自身存在和发展提供物质保障。 ③有税必有法。税法是税收的法律依据和法律保障。

增值税含义:

是以生产经营中的增值额为征税对象的一种税种。

个人所得税含义:

是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

税收的特征:

①强制性(国家凭借政治权利强制征收。纳税人必须依法纳税,税务机关必须依法征税)。

②无偿性(国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价)。

③固定性(国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家有关部门批转不能随意改变)。三个基本特征的关系:税收的无偿性要求它具有强制性,强制性是无偿性的保障;税收的强制性和无偿性又决定了它必须具有固定性。

我国税收和种类:

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。增值税和个人所得税是影响最大的两个税种。

①增值税:

A.含义:是以生产经营中的增值额为征税对象的一种税种。

B.它的纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

C.增值税的基本税率为17%。

D.作用:增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为。它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长。

②个人所得税:

A.含义:是国家对个人所得征收的一种税。我国个人所得税,按照应税项目不同,分别实行超额累进税率和比例税率。

B.实行超额累进税率,特点:纳税人所得越高,(高收入者多纳税少收入者少纳税)税率越高;所得越低,税率越低。

C.纳税人:是在我国境内居住满一年,从我国境内外取得所得的个人、以及不在我国境内居住或居住不满一年而从我国境内取得的个人收入。

D.作用:个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段。

增值税和个人所得税的比较:

| 增值税 | 个人所得税 | |

| 特点 | 不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为 | 实行超额累进税率,纳税人所得越高,税率越高;所得越低,税率越低 |

| 作用 | 有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长 | 是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段 |

| 征税对象 | 生产经营中的增值额 | 个人所得额 |

| 纳税人 | 在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人 | 在我国境内有住所、或者无住所而在境内居住满一年,从我国境内外取得所得的个人,以及在我国境内无住所又不居住或居住不满一年而从我国境内取得所得的个人 |

| 计税方法 税率 | 比例税率,基本税率为17% | 个人工资薪金所得采用超额累进 |

纳税人和负税人的含义:

①纳税人是税法规定的直接负有纳税义务的单位和个人。

②负税人是实际或最终承担税款的的单位和个人。

发票的含义:

发票是消费者购物凭证。也是税务部门进行税务管理的基础和依据。

几种违反税法行为的异同点:

(1)相同点:都没有依法向国家缴纳应缴税款,都违反税法,都要接受法律惩罚。

(2)不同点:违反税法的手段、方式和特点不同。要特别注意区分偷税(以欺骗的方式逃避纳税)和骗税(骗取出口退税和税收优惠)。

理解依法纳税是公民的基本义务:

①在我国,税收取之于民,用之于民。国家利益、集体利益、个人利益在根本上是一致的。国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现必须以社会各界缴纳的各种税收作为物质基础。

②权利与义务是统一的。每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

③公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

四种违反税法的表现:

①偷税,指纳税人有意违反税法规定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为;

②欠税,指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为;

③骗税,指纳税人用欺骗手段获得国家税收优惠的行为;

④抗税,指纳税人以暴力、威胁等手段拒不缴纳税款的行为。

树立纳税人意识的要求:

①纳税人意识表现在义务和权利两个方面,即自觉诚信纳税的义务和认真监督税收征用的权利。

②公民要增强对国家公职人员及公共权力的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,对贪污和浪费国家资财的行为进行批评和检举,以维护人民和国家的利益。

③不管公民是不是纳税人,都要树立纳税人意识。

与“李某承包了一家葡萄酒厂。由于种种原因,企业产品销路不畅,...”考查相似的试题有:

- 阅读材料,回答下列问题。材料一中国大陆遭受的反倾销调查数及占世界比重(2004—2008年)2008年数据只到上半年6月30日注:加...

- 阅读材料回答下列问题。材料一 H企业利用资金优势和技术优势,有选择地兼并某些处于亏损状态的企业。实现了低成本扩张。目前...

- 数据、图形、表格是分析经济现象和经济活动的重要工具。回答1~2题。1、北京市下调公交车车票价格,乘坐公交车的人次增加,能...

- 以下是个人所得税税率表(适用于工资、薪金所得)级数全月应纳税所得额税率(%)1不超过500元的部分52超过500元至2000元的部...

- 2011年6月,十一届全国人大常委会第二十一次会议通过关于修改个人所得税法的决定,从2011年9月1日起,我国个人所得税工薪所得...

- 近年来,不少地方通过使用即开型有奖发票,引导消费者提高索要发票的意识。消费者索要发票①是为国家税收作贡献 ②有利于国家税...

- 假如国家将个人所得税起征点由2000元上调至3000元,其他条件不变,下列说法中正确的是:[ ]A.月收入3000元以下的所有居民应...

- 与漫画《中国腾飞,坚强保证》寓意最符合的是( )A.有国就有税、有税必有法B.税收为国家发展提供物质保障C.税收是做大“蛋...

- 在我国,依法纳税是公民的基本义务。这是因为( )A.税收取之于民、用之于民B.公民要积极关注税收的征管和使用C.有些公民不...

- 财政转移支付制度是一种财政资金转移或财政平衡制度。我国区域发展不平衡,东、中西部地区间财力差异较大。下列对财政转移支...