本试题 “截止到2010年12月28日,全国实现保费收入1.34万亿元,月比增长31.6%;保险公司预计实现利润总额 576.7亿元,同比增长25.1%。(1)材料中的保险属于社会保险还...” 主要考查您对储蓄存款

保险

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 储蓄存款

- 保险

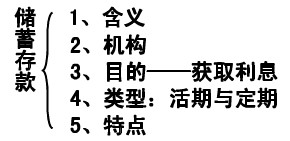

储蓄存款的含义:

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄的种类包括活期储蓄和定期储蓄。

广义的储蓄不仅包括狭义的存款储蓄,而且包括购买债券、商业保险及手持现金。我们更应该从广义上了解储蓄,知道购买债券和商业保险也是储蓄和投资。

存款储蓄是一种信用行为。是什么样的信用行为呢?就是公民将合法拥有的、暂时不用的货币存入银行或信用合作社等信用机构,当存款到期或客户随时兑付时,由信用机构保证支付利息和归还本金的一种信用行为。

利息的含义:

利息是人们从储蓄存款中得到的唯一收益,是银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

利率的含义:

利率是利息率的简称,是一定期限内利息与本金的比率。

我国存款储蓄的种类:

我国的个人储蓄存款有活期储蓄、定期储蓄、定活两便储蓄三种。

(1)活期储蓄

活期储蓄即活期存款,是凭存折随时可以存取,每年计付一次利息的储蓄方式。

活期储蓄的特点:第一,存款金额、时期不限,随时存取,灵活方便;第二,有利于家庭和个人养成计划开支、节约储蓄的习惯,最适宜青少年;第三,既保证安全,又能得到利息,但利息较低,每年的6月30日结息。

办理活期储蓄只需到商业银行,一元起存,由银行或信用社发给储户存折,以后便可凭存折随时存入或提取。

(2)定期储蓄

定期储蓄即定期存款,储户存款时约定存期和存款的具体形式,银行或信用社给储户签发定期存单,到期凭单提取本金利息。

形式――整存整取、零存整取、存本取息、整存零取

特点――存期长、稳定性强、金额大、手续简便、利率较高

存款利息:

①利率的含义:

利率的含义:是一定期限内利息与本金的比率。

利率有三种表示方法:年利率(%)月利率(‰)日利率(‰o)

年利率=月利率*12(月)=日利率*360(天)在我国,储蓄存款利率由中国人民银行拟订,经国务院批准后公布。储蓄机构必须挂牌公告储蓄存款利率,不得擅自变动。

②利息的决定因素:主要是本金、存期和利率水平;

③利息的计算公式:利息=本金╳利息率╳存款期限; ④存款利息要按国家规定的税率缴税(根据个人所得税法有关规定,国务院决定自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税;)

活期储蓄与定期储蓄的异同:

活期存款 定期存款 含义 每年的 最常用的形式是整存整取 优点 存取期限活、存取数量活存取次数活、流动性强 积累性强、收益较高、利率稍高 缺点 利率低,收益低 存期有限定,流动性较差

储蓄存款:

储蓄存款是指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭存折或者存单可以支取本金和利息,储蓄机构依照规定支付存款本金和利息的活动。储蓄的种类包括活期储蓄和定期储蓄。储蓄主要机构是各商业银行。

商业保险含义:

指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的行为。

人身保险的含义:

人身保险以人的寿命和身体为保险对象。

财产保险的含义:

财产保险以财产及其有关利益为保险对象。

储蓄、债券、股票、保险比较:

|

比较 |

储蓄 |

债券 |

股票 |

保险 | |

| 区别 | 性质不同 | 储蓄存款 | 债务、限期偿还 | 入股凭证 | 风险保障 |

| 受益权不同 | 取款获息,安全性最大 | 定期收取利息,安全性比股票大 | 取得股息和红利,经营好坏决定股票效益 | 按保险条款,从保险公司获得相应经济补偿 | |

| 偿还方式不同 | 按活期、定期等存款方式获得本金和利息 | 有明确的付息期限,必须偿还本金 | 股金不能退,只能出卖股票 | 保险事故发生后,投保人可获得赔偿或保险金 | |

| 投资效益不同 | 利率较低,风险较小(通货膨胀情况下存款贬值的风险,以及定期存款提前支取而损失利息的风险。) | 信用度高,收益高,代用率高,流通性强,时间长,风险大 | 收益高,风险大 | 有回报率,时间长 | |

| 联系 | 都是个人投资或理财行为,对国家建设和公民生活有利,都能给投资者带来一定的利益。各种投资方式都有自己的特点。认清各种投资方式的利弊,才能更好地规避风险,使自己的资金保值增值。 | ||||

社会保险与商业保险比较:

| 社会保险 | 商业保险 | ||

| 不同点 | 性质 | 解决大多数社会成员共同需要的最迫切的保险项目 | 建立在商业原则的基础上,是参与保险者个人意志的体现 |

| 给付标准 | 只保障其基本生活水平 | 保障项目广泛,给付标准较高 | |

| 费用 | 大多是个人、企业和政府共同负担或由政府承担 | 安全由个人负担 | |

| 保险依据 | 国家和有关部门统一规定 | 由参与保险者自主决定 | |

| 保障范围 | 社会成员共同需要的最迫切的保险项目(养老、医疗、失业等) | 保障项目广泛,保障范围大小与缴纳的保险费成正比 | |

| 相同点 | 它们都是减少危害、防范后患、保障生活、安定社会的有效方法;都是保险中的一部分。 | ||

保险分类:

保险分为人身保险和财产保险两大类。

人身保险是以人的寿命和身体为保险对象,如健康险、意外伤害险、人寿险等。

财产保险是以财产及其有关利益为保险对象,如汽车保险、运输保险等。投保人和保险人应当遵循公平互利、协商一致、自愿订立的原则,订立保险合同。

保险作用:

投资理财的方式;规避风险的有效措施;通过购买保险,投保人将风险转移是减少危害、防范后患、保障生活、安定社会的有效方法;有人人为我,我为人人的互助特征。

与“截止到2010年12月28日,全国实现保费收入1.34万亿元,月比增...”考查相似的试题有:

- 学生小明的爸爸在一家国有企业上班,每月收入3500元;妈妈在一家私营企业上班,每月收入2500元,家庭年收入8万元左右。扣除家...

- 居民投资理财的方式多种多样。下列投资与其特点搭配正确的有①便捷的投资 ②高风险、高收益的投资 ③稳健的投资 ④规避风险的投资...

- 当你迈进大学校门时,商业银行可以提供助学贷款服务,帮助你完成学业。我国商业银行的职能有( )A.吸收存款、办理结算、经...

- 某居民把自己的闲置资金用于投资,一共选择了股票、金融债券和储蓄存款三种投资方式。下面的柱形图是对这种投资方式特点的描...

- 风险是居民投资理财考虑的一个重要因素。下列投资方式按风险从低到高排序,正确的是①企业债券 ②金融债券 ③国债 ④股票A.③②①④B...

- 据全国十大城市居民调查表明,居民认为最具有吸引力的投资理财方式的排名依次是国债、股票、基金、房地产、银行存款、保险……...

- 政策性农业保险是以保险公司市场化经营为依托,政府通过保费补贴等政策扶持,对种植业、养殖业因遭受自然灾害和意外事故造成...

- 存款业务是商业银行的基础业务,商业银行间吸收存款的竞争是很激烈的。在我国,商业银行为吸收存款可以采用合理手段有:①提高...

- “绿色保险”是环境污染责任的形象称呼,企业就可能发生的环境事故风险在保险公司投保,一旦发生污染事故,由保险公司对污染受...

- 某学生在进行经济探究时,发现当前经营效益好的企业都具有四种意识:质量意识、市场意识、竞争意识、品牌意识。请你为这四种...