本试题 “慧眼辨对错(对的打“√”,错的打“×”)。1.体积一样的两个长方体表面积不一定相等。[ ]2.降价是把降价后的价钱看作单位“1”。[ ]3.(+)×10=×10+×10,应用了...” 主要考查您对分数的认识及意义

运算定律和简便算法

长方体的表面积

长方体的体积

百分数的意义,百分数的读法和写法

百分数的计算,百分数的应用题

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 分数的认识及意义

- 运算定律和简便算法

- 长方体的表面积

- 长方体的体积

- 百分数的意义,百分数的读法和写法

- 百分数的计算,百分数的应用题

分数的认识:

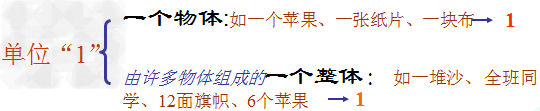

1、单位“1”

2、分数

把单位“1”平均分成若干份,表示这样一份或者几份的数叫做分数。

如:

一堆糖,平均分成2份,每份是这堆糖的

一堆糖,平均分成3份,2份是这堆糖的

一堆糖,平均分成4份,3份是这堆糖的

一堆糖,平均分成6份,5份是这堆糖的

3、分数单位:表示其中一份的数就是分数单位。如 的分数单位是

的分数单位是

分数的意义:

把一个物体或一个计量单位平均分成若干份,这样的一份或几份可用分数表示。在分数里,中间的横线叫做分数线;分数线下面的数叫做分母,表示把单位“1”平均分成多少份;分数线上面的数叫做分子,表示有这样的多少份。

1、单位“1”

2、分数

把单位“1”平均分成若干份,表示这样一份或者几份的数叫做分数。

如:

一堆糖,平均分成2份,每份是这堆糖的

一堆糖,平均分成3份,2份是这堆糖的

一堆糖,平均分成4份,3份是这堆糖的

一堆糖,平均分成6份,5份是这堆糖的

3、分数单位:表示其中一份的数就是分数单位。如

的分数单位是分数的意义:

把一个物体或一个计量单位平均分成若干份,这样的一份或几份可用分数表示。在分数里,中间的横线叫做分数线;分数线下面的数叫做分母,表示把单位“1”平均分成多少份;分数线上面的数叫做分子,表示有这样的多少份。

学习目标:

1、掌握运算定律,并能运用运算定律和性质进行正确、合理、灵活的计算。

2、养成良好审题习惯,提高计算能力。

运算定律:

运算性质:

1、掌握运算定律,并能运用运算定律和性质进行正确、合理、灵活的计算。

2、养成良好审题习惯,提高计算能力。

运算定律:

| 名称 | 内容 | 字母表示 | 用数举例 |

| 加法交换律 | 两个数相加,交换加数的位置,和不变。 | a+b=b+a | 25+14=14+25 |

| 加法结合律 | 三个数相加,先把前两数相加,再同第三个数相加, 或者先把后两数相加,再同第一个数相加,它们的和不变。 |

a+b+c= a+(b+c) |

20+14+36= 20+(14+36) |

| 乘法交换律 | 两个数相乘,交换因数的位置,它们的积不变。 | a×b=b×a | 10×12=12×10 |

| 乘法结合律 | 三个数相乘,先把前两个数相乘,再同第三个数相乘, 或者先把后两个数相乘,再同第一个数相乘,它们的积不变。 |

a×b×c= a×(b×c) |

12×25×4= 12×(25×4) |

| 乘法分配律 | 两个数的和同一个数相乘,可以把两个加数分别和这个 数相乘,再把两个积相加,结果不变。 |

(a+b)×c= a×c+b×c |

(12+15)×4= 12×4+15×4 |

运算性质:

|

名称 |

内容 |

字母表示 |

用数举例 |

| 减法的性质 | 一个数连续减去几个数等于一个数减去这几个数的和 | a-b-b= a-(b+c) |

250-18-52= 250-(18+52) |

| 除法的性质 | 一个数连续除以几个数(0除外)等于一个数除以这几个数的积 | a÷b÷c= a÷(b×c) |

180÷4÷25= 180÷(4×25) |

长方体的表面积公式:

长方体的表面积=长×宽×2+长×高×2+宽×高×2;S=(ab+ah+bh)×2。

长方体的体积公式:

长方体的体积=长×宽×高;V=abh。

长方体的体积=底面积×高;V=sh。

长方体的体积=长×宽×高;V=abh。

长方体的体积=底面积×高;V=sh。

百分数定义:

表示一个数是另一个数的百分之几的数叫做百分数,或叫百分率或百分比。

百分数通常不写成分数的形式,而是在原来的分子后面加上百分号“%”来表示。

例如:百分之八,写作8%。

百分数意义:

①分母是100的分数叫做百分数。这种定义着眼于形式,把百分数作为分数的一种特殊形式。

②表示一个数(比较数)是另一个数(标准数)的百分之几的数叫做百分数。

这种定义着眼于应用,用来表示两个数的比。所以百分数又叫百分比或百分率。

比较数÷标准数=分率(百分数),标准数×分率=比较数,比较数÷分率=标准数。

根据比较数、标准数、分率三者的关系,就可以解答许多与百分数有关的应用题。

百分号的写法注意:

%的0是左上右下,不能写在一起。

百分数的读法:

100%可以读百分之百,也可以读百分之一百。

32%:百分之三十二 50%:百分之五十 1%:百分之一。

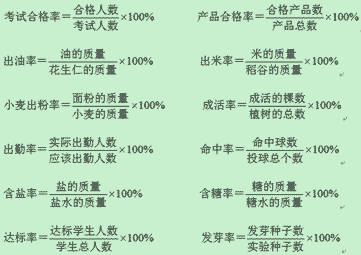

常见的百分数的计算方法:

百分数应用题关系式:

利息的计算公式:利息=本金×利率×时间。

百分率:例:发芽率=发芽种子数÷试验种子数×100%

利率=利息÷本金×100%

折数=现价÷原价

成数=实际收成÷计划收成

税率=应纳税额÷总收入×100%

利润=售出价-成本,利润率=利润÷成本×100%=(售出价÷成本-1)×100%

折扣=实际售价÷原售价×100%(折扣<1)

浓度问题:

溶质的重量+溶剂的重量=溶液的重量;

溶质的重量÷溶液的重量×100%=浓度;

溶液的重量×浓度=溶质的重量;

溶质的重量÷浓度=溶液的重量。

百分数应用题关系式:

利息的计算公式:利息=本金×利率×时间。

百分率:例:发芽率=发芽种子数÷试验种子数×100%

利率=利息÷本金×100%

折数=现价÷原价

成数=实际收成÷计划收成

税率=应纳税额÷总收入×100%

利润=售出价-成本,利润率=利润÷成本×100%=(售出价÷成本-1)×100%

折扣=实际售价÷原售价×100%(折扣<1)

浓度问题:

溶质的重量+溶剂的重量=溶液的重量;

溶质的重量÷溶液的重量×100%=浓度;

溶液的重量×浓度=溶质的重量;

溶质的重量÷浓度=溶液的重量。

发现相似题

与“慧眼辨对错(对的打“√”,错的打“×”)。1.体积一样的两个长方...”考查相似的试题有:

- 把7米长的绳子平均分成6份,每份长是______米,每份占全长的______.

- 一个正方体的表面积是24平方厘米,把它平均分成两个长方体,每个长方体的表面积是______平方厘米,体积是______立方厘米.

- 已知每立方分米铜重8.9千克.一根长1.2米、横截面是边长0.5分米的正方形的长方体铜棒,重______千克.

- 100比50多50%.______.

- B1李大爷种树99棵,全部成活,成活率是99%.______.E1

- 李明和张林参加公司开展的技能比武.在2小时里,李明加工了165个零件,有15个不合格,张林加工了160个零件,有10个不合格.你...

- B1某种商品,如果进价降低10%,售价不变,那么毛利率(毛利率=售价-进价进价×100%)可增加12%,则原来这种商品售出的毛利率是...

- 一件商品,现价180元,比原价便宜了20元,便宜了( )%。

- 一种VCD,打六折后售价为90元,原价是多少元?正确的算式是( )A.90÷60%B.90×60%C.90÷(1-60%)

- 50减去它的50%,差是多少?