本试题 “直接写得数:170×30=______; 2-0.875=______; 0.5÷0.25=______; 0.32=______; 10÷10%=______;13+25=______; 56×24=______; 12÷34=______; 6×3.14=___...” 主要考查您对认识乘法

小数的加法和减法

小数除法

分数的加法和减法(异分母)

分数乘法的意义和分数乘法的计算法则

分数除法的意义,分数除法的计算法则

百分数的计算,百分数的应用题

等考点的理解。关于这些考点您可以点击下面的选项卡查看详细档案。

- 认识乘法

- 小数的加法和减法

- 小数除法

- 分数的加法和减法(异分母)

- 分数乘法的意义和分数乘法的计算法则

- 分数除法的意义,分数除法的计算法则

- 百分数的计算,百分数的应用题

定义:

求几个相同加数的和或是求这个数的几倍是多少用乘法计算。

知识点拨:

3+3+3+3+3+3=18,像这样的加法,还可以用乘法表示,有6个3,

用乘法算:

6×3=18,读作:6乘3等于18

或3×6=18读作:3乘6等于18

求几个相同加数的和或是求这个数的几倍是多少用乘法计算。

知识点拨:

3+3+3+3+3+3=18,像这样的加法,还可以用乘法表示,有6个3,

用乘法算:

6×3=18,读作:6乘3等于18

或3×6=18读作:3乘6等于18

学习目标:

1、学习、探索小数加法和减法的计算方法。

2、理解小数点对齐的道理,掌握小数加法和减法的计算方法。

方法点拨:

小数加法:小数点对齐,最低位加起,满十向前一位进一。

小数减法:小数点对齐,最低位减起,不够减借1还10。

1、学习、探索小数加法和减法的计算方法。

2、理解小数点对齐的道理,掌握小数加法和减法的计算方法。

方法点拨:

小数加法:小数点对齐,最低位加起,满十向前一位进一。

小数减法:小数点对齐,最低位减起,不够减借1还10。

学习目标:

1、掌握小数除法的计算方法

2、会用“四舍五入”法,结合实际情况用“进一”法和“去尾”法取商的近似数。

方法点拨:

先移动除数的小数点,使它变成整数;除数的小数点向右移动几位,被除数的小数点也向右移动相同的位数(位数不够的补“0”);然后按照除数是整数的除法进行计算。商的小数点和被除数的小数点对齐。

(1)小数除以整数按照整数除法的法则去除,商的小数点要和被除数的小数点对齐;如果除到被除数的末尾有余数,就在余数后面添0再继续除。

(2)小数除以小数,先移动除数的小数点,使它变成整数;除数的小数点向右移动几位,被除数的小数点也向右移动相同的位数(位数不够的补“0”);然后按照除数是整数的除法进行计算。

1、掌握小数除法的计算方法

2、会用“四舍五入”法,结合实际情况用“进一”法和“去尾”法取商的近似数。

方法点拨:

先移动除数的小数点,使它变成整数;除数的小数点向右移动几位,被除数的小数点也向右移动相同的位数(位数不够的补“0”);然后按照除数是整数的除法进行计算。商的小数点和被除数的小数点对齐。

(1)小数除以整数按照整数除法的法则去除,商的小数点要和被除数的小数点对齐;如果除到被除数的末尾有余数,就在余数后面添0再继续除。

(2)小数除以小数,先移动除数的小数点,使它变成整数;除数的小数点向右移动几位,被除数的小数点也向右移动相同的位数(位数不够的补“0”);然后按照除数是整数的除法进行计算。

分数加、减计算法则:

①分母相同时,只把分子相加、减,分母不变;

例如1/2+3/2=(1+3)/2=4

②分母不相同时,要先通分成同分母分数再相加、减。

1/2+2/3=3/6+4/6=7/6

①分母相同时,只把分子相加、减,分母不变;

例如1/2+3/2=(1+3)/2=4

②分母不相同时,要先通分成同分母分数再相加、减。

1/2+2/3=3/6+4/6=7/6

分数乘法有两个意义:

1.分数乘以整数:和整数乘法意义相同,就是求几个相同加数的运算

2.一个数乘以分数:是求一个数的几分之几是多少

分数乘法法则:

1.分数乘整数时,用分数的分子和整数相乘的积做分子,分母不变。(要约成最简分数)

2.分数乘分数,用分子相乘的积做分子,分母相乘的积做分母,能约分的要约成最简分数(在计算中约分)。

但分子和分母不能为零。

1.分数乘以整数:和整数乘法意义相同,就是求几个相同加数的运算

2.一个数乘以分数:是求一个数的几分之几是多少

分数乘法法则:

1.分数乘整数时,用分数的分子和整数相乘的积做分子,分母不变。(要约成最简分数)

2.分数乘分数,用分子相乘的积做分子,分母相乘的积做分母,能约分的要约成最简分数(在计算中约分)。

但分子和分母不能为零。

分数与整数乘法意义:

不完全相同:

分数乘以整数的意义 就和整数乘法的意义相同;

分数乘以分数的意义 就和整数乘法的意义不相同:

乘法的意义就是求几个相同加数和的简便运算。小数乘法和分数乘法的意义之所以教材中出现两种说法(分数乘整数的意义和整数乘法的意义相同,一个数成分数的意义就是求这个数的几分之几是多少),实际上是“意义的扩展”比如:6*2/3表示6的2/3。

再在进一步理解:就是把6平均分成3份,表示这样2份的数。实际上也就是2/3个6。但基于说法不太符合常理,而改变成人们习惯的说法

分数除法的意义:

分数除法是分数乘法的逆运算。分数除法和整数除法的意义相同,都是已知两个因数的积和其中一个因数求另一个因数的运算。

分数除法法则:

甲数除以乙数(0除外),等于甲数乘乙数的倒数。

当除数小于1,商大于被除数;

当除数等于1,商等于被除数;

当除数大于1,商小于被除数。

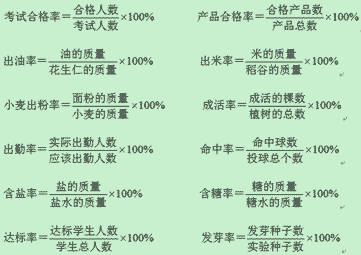

常见的百分数的计算方法:

百分数应用题关系式:

利息的计算公式:利息=本金×利率×时间。

百分率:例:发芽率=发芽种子数÷试验种子数×100%

利率=利息÷本金×100%

折数=现价÷原价

成数=实际收成÷计划收成

税率=应纳税额÷总收入×100%

利润=售出价-成本,利润率=利润÷成本×100%=(售出价÷成本-1)×100%

折扣=实际售价÷原售价×100%(折扣<1)

浓度问题:

溶质的重量+溶剂的重量=溶液的重量;

溶质的重量÷溶液的重量×100%=浓度;

溶液的重量×浓度=溶质的重量;

溶质的重量÷浓度=溶液的重量。

百分数应用题关系式:

利息的计算公式:利息=本金×利率×时间。

百分率:例:发芽率=发芽种子数÷试验种子数×100%

利率=利息÷本金×100%

折数=现价÷原价

成数=实际收成÷计划收成

税率=应纳税额÷总收入×100%

利润=售出价-成本,利润率=利润÷成本×100%=(售出价÷成本-1)×100%

折扣=实际售价÷原售价×100%(折扣<1)

浓度问题:

溶质的重量+溶剂的重量=溶液的重量;

溶质的重量÷溶液的重量×100%=浓度;

溶液的重量×浓度=溶质的重量;

溶质的重量÷浓度=溶液的重量。

发现相似题

与“直接写得数:170×30=______; 2-0.875=______; 0.5÷0.25=___...”考查相似的试题有:

- 先估一估,填在括号里,再笔算,最后用计算器验算.436×29______264×13=______27×336=______155×46=______38×142=______.

- 43×50,如果第一个因数增加2,则积扩大( )A.2倍B.2C.2个50D.50

- 下面的计算对吗?如果有错误,把它改过来.

- 用竖式计算537×29=75×260=308×50=4500÷900=12100÷1100=

- 用竖式计算,带★要验算46×38=65×80=★56×29=80×45=52×37=60×37=78×65=★820÷6=49×78=

- 我能接着往下算.

- 直接写出得数.5×725=______;47×34=______;45×20=______;0×23=______;38×23=______;6×54=______;59×215=______;13-14=...

- 看一本书,每天看全书的19,3天看了全书的______.

- 甲、乙两仓共存粮138吨,如果把甲仓粮食运出25,乙仓运进120吨,这时甲仓与乙仓存粮数的比是2:5,求两仓原来各存粮食多少吨?

- 比30多20%的数是______,比30少20%的数是______;比______多20%的数是30;比______少20%的是30.